Marktrente 2021

Korte leningen

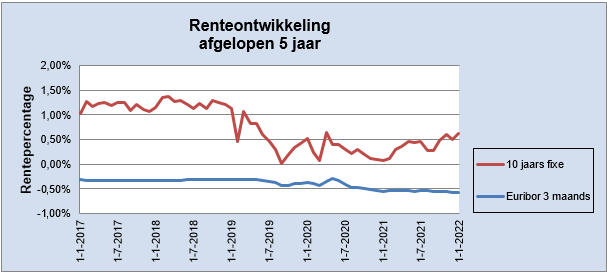

De rentetarieven voor leningen korter dan een jaar zijn het hele jaar negatief geweest. Dat wil zeggen dat er rente wordt ontvangen (in plaats van betaald), wanneer er geld wordt geleend. De 3-maands Euribor (een maatstaf voor de korte rente) bedroeg op 31 december –0,572 %.

Lange leningen

Het rentetarief voor leningen langer dan een jaar meten we af aan leningen van 10 jaar (10 jaar fix) dat de BNG hanteert. Het officiële rentetarief (10 jaar fix) dat de BNG toerekent was op 31 december 0,61%. In vergelijking met een jaar geleden is deze rente 0,5% gestegen. Deze rente is het afgelopen jaar met pieken en dalen verlopen maar lijkt nu, na jaren van daling of stabilisering weer langzaam op te lopen.

De rente is vooral afhankelijk van de refi-rente die de ECB (Europese Centrale Bank) hanteert. Dit is de rente waarvoor banken kunnen lenen bij de ECB. In 2021 heeft de ECB haar beleid vooralsnog niet gewijzigd, ondanks de oplopende inflatie.

In onderstaande grafiek is de trend zichtbaar van de afgelopen 5 jaar voor zowel de 3 maands-euribor als de 10-jaar fixe (voor de gemeente geldt voor een 10-jaar fixe lening een tarief die enkele tienden van procenten lager ligt).

Rentescenario

Het rentescenario wordt gebruikt voor de raming van de rentelasten. In 2021 gold het volgende rentescenario:

Voor 2021 gold het scenario van 0,5% voor lange leningen en voor korte leningen van -0,5%. Zoals uit bovenstaande beschrijving van de marktrente blijkt, sluit het scenario goed aan in 2021. De marktrente heeft overigens voor 2021 geen effect gehad voor de gemeente. Vanwege de verkoop van aandelen van Eneco en de daaruit beschikbaar gekomen middelen, was het in 2021 niet nodig om leningen aan te trekken.

Het rentescenario op de lange termijn heeft effect op de genomen investeringsbeslissingen. Bij de berekening van de budgettaire consequenties van investeringen is rekening gehouden met een meerjarige rentelast van 2% (het structurele rentescenario).

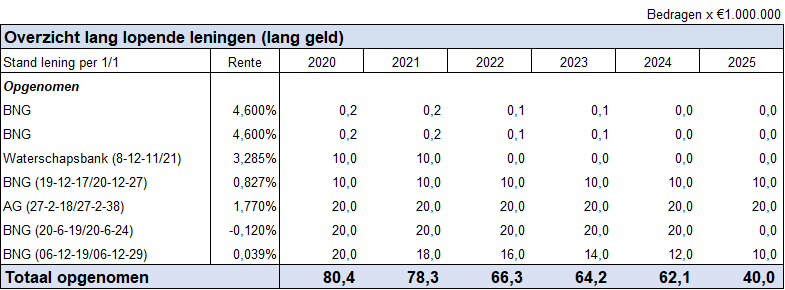

Ontwikkeling leningenportefeuille

De leningenportefeuille is in 2021 kleiner geworden vanwege de aflossing van een aflopende langlopende lening. Het was niet nodig hiervoor een nieuwe lening aan te trekken. Door de verkoop van Eneco zijn de liquide middelen vooralsnog in voldoende mate aanwezig.

Er is zelfs sprake van een zogenaamde dubbele geldpositie. Het positieve saldo op de liquide middelen (dat we als gemeente in de Rijksschatkist moeten storten) is ongeveer even hoog als de schuldpositie (bedrag aan leningen). Deze dubbele positie zal komende jaren afnemen, omdat een aantal leningen zullen vrijvallen als de looptijd is afgelopen, de investeringen in schaalsprongprojecten toenemen en de uitgaven ten laste van het Fonds Zoetermeer2040 optreden. De verwachting is dat over een aantal jaar voor toekomstige investeringen weer extra financieringsmiddelen nodig zullen zijn. Er is niet overwogen om de bestaande leningen vervroegd af te lossen; vanwege de boetebedingen op de leningen zou dit voor de exploitatie van de gemeenten geen enkel voordeel opleveren.