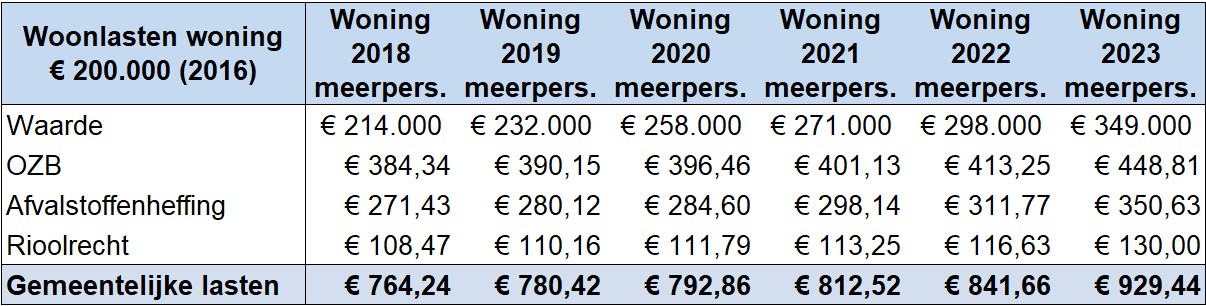

In de paragraaf lokale heffingen staan de ontwikkelingen van de belastingen en woonlasten voor het komende jaar. Uitgangspunt is om de lokale lasten maximaal met de inflatie te laten stijgen.

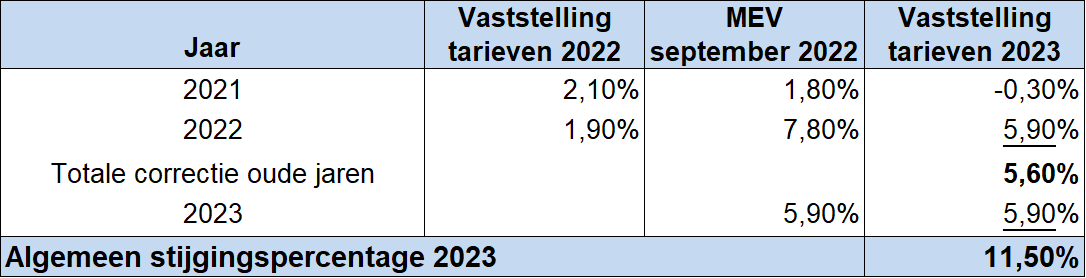

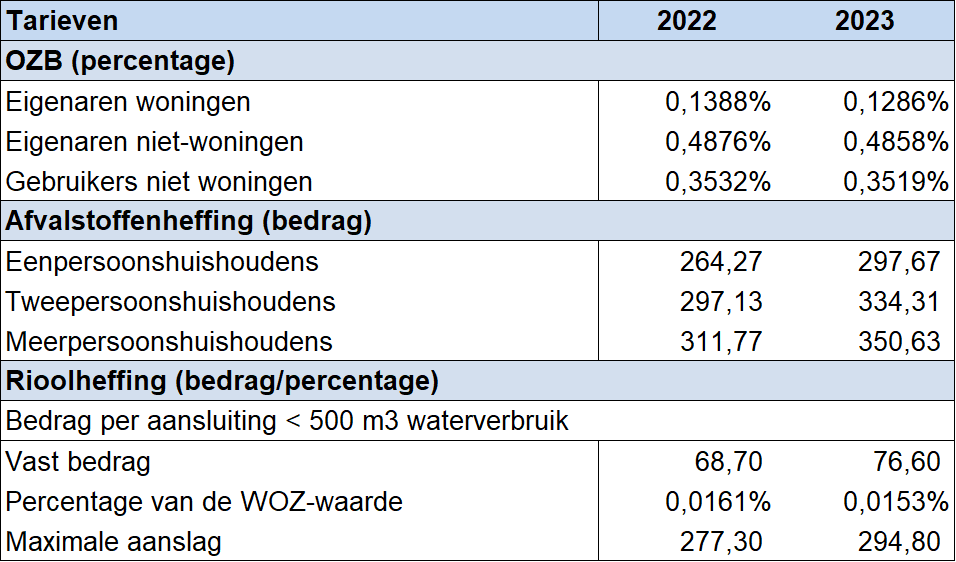

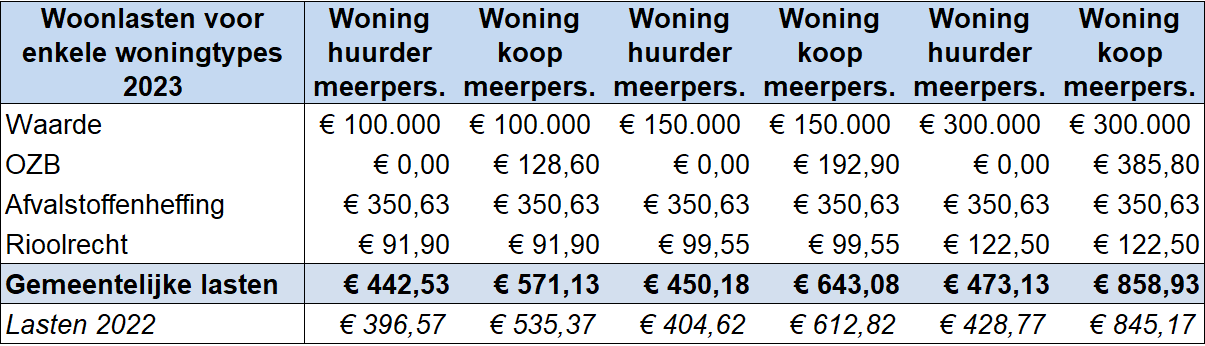

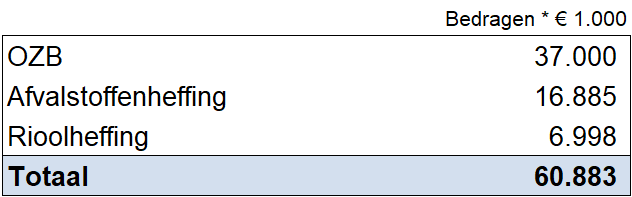

De belangrijkste ontwikkeling voor 2023 is zichtbaar op de Onroerendezaakbelasting (OZB). Vanwege hogere waardestijging van woningen en niet-woningen in 2021 was het tarief in 2022 te hoog vastgesteld. Hierdoor was de OZB-opbrengst in 2022 € 1,2 mln. te hoog. In 2023 daalt het tarief voor de OZB daarom eenmalig, zodat de in 2022 te veel betaalde OZB terug wordt gegeven. De inkomsten in 2023 zijn door het lagere tarief eenmalig € 1,2 mln. lager.

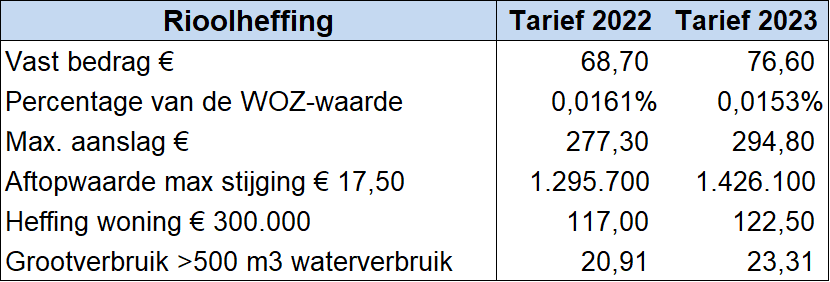

Daarnaast is de afgelopen collegeperiode om lastenverzwaring tegen te gaan (amendement 1811-C bij de Programmabegroting 2019) een deel van de kosten voor de afvalstoffenheffing gedekt vanuit de voorziening afvalstoffenheffing . Door deze maatregel is de stijging van de landelijke afvalstoffenbelasting geleidelijk in de tarieven opgenomen. Vanaf 2023 komen deze kosten volledig in het tarief voor de afvalstoffenheffing. Dit tarief gaat daardoor met meer dan de inflatie omhoog. De stijging van de andere tarieven blijft beperkt tot de inflatie.

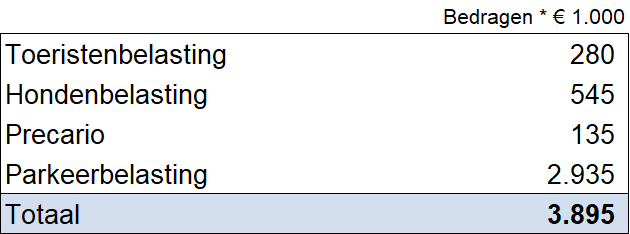

Voor de toeristenbelasting stelt Zoetermeer, zoals iedere collegeperiode, een tarief vast voor de komende vier jaar (2023-2026).