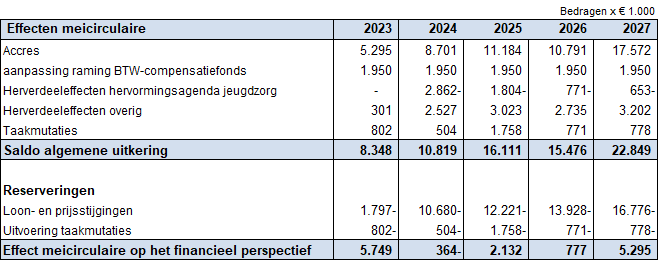

Accresontwikkeling

In de Meicirculaire 2022 is voor de jaren 2023-2025 het accres vastgesteld (bevroren). Daarmee wordt bedoeld dat hogere of lagere uitgaven van het rijk geen invloed hebben op het accres. Het accres wordt nog wel aangepast voor loon- en prijsstijging. In de Meicirculaire 2023 is een stijging van het accres opgenomen. Deze is volledig veroorzaakt door de loon- en prijsstijgingen.

Vanaf 2026 wordt de trap-op-trap-af-systematiek afgeschaft. Het rijk heeft voor 2026 het accres zonder onderbouwing verlaagd met € 3 mld. landelijk. Hierdoor ontstaat het zogenaamde 'ravijn' voor gemeenten. Vanaf 2027 wil het rijk een nieuwe systematiek invoeren voor het accres. Het is volgens het rijk de bedoeling dat het accres gekoppeld gaat worden aan het bruto binnenlands product (bbp). De precieze uitwerking hiervan is nog niet bekend. Er is wel door het rijk € 1 mld. structureel toegevoegd aan de algemene uitkering in 2027. Dit is zichtbaar in de tabel hieronder (onder het kopje Totaaloverzicht).

Herverdeeleffecten

Vanaf 2023 is er een nieuw verdeelmodel voor de algemene uitkering. Er zijn verschillende maatstaven vervallen en nieuwe voor in de plaats gekomen. Vanwege nieuwe en afgevallen maatstaven zijn nog niet van alle maatstaven betrouwbare gegevens beschikbaar. Hierdoor kunnen de herverdeeleffecten wat groter worden. Voor 2024 is de inschatting gemaakt dat het gaat om € 2,5 mln.

Voor de jaren 2024 en 2025 zijn extra middelen toegevoegd voor de jeugdzorg. Hier was in onze begroting al rekening mee gehouden. Maar doordat de middelen worden verdeeld via een nieuwe verdeelsystematiek is het aandeel dat de gemeente Zoetermeer ontvangt van deze extra middelen, kleiner geworden. Hierdoor ontstaat een nadeel van € 2,8 mln. in 2024.

Er wordt nog onderzoek gedaan naar het nieuwe verdeelmodel. Hierdoor kan het nadeel dat Zoetermeer heeft nog wijzigen. De uitkomsten van de onderzoeken en de eventuele aanpassing van het verdeelmodel zal op zijn vroegst in 2025 plaatsvinden. Het rijk heeft het maximale herverdeeleffect gemaximeerd op € 22,50 per inwoner in 2025. Dit is verwerkt in de begroting. Het is nog onduidelijk wat er vanaf 2026 gaat gebeuren. Wanneer het nieuwe model zonder maximum nadeel wordt ingevoerd vanaf 2026 en er geen aanpassingen komen in het model, heeft Zoetermeer een nadeel van € 106 per inwoner, dus € 83,50 (€ 106 - € 22,50) extra nadeel (-€ 10 mln.). Dit eventuele nadeel is gezien de grote onzekerheid niet in de begroting verwerkt.

Loon- en prijscompensatie

Zoals blijkt uit de tabel is het accres niet voldoende voor het opvangen van de lonen en prijzen. Dit heeft twee oorzaken.

- De belangrijkste oorzaak is dat de CAO voor gemeenteambtenaren niet volledig gecompenseerd wordt door het rijk. In de ogen van het rijk zijn die afspraken aan de gemeenten en het rijk wil dat dan ook niet compenseren.

- De andere oorzaak voor de hogere loon en prijsstijging ten opzichte van het accres is dat de omvang van onze begroting aan het groeien is. 1% loonstijging kost de gemeente € 1,1 mln. en 1% prijsstijging kost de gemeente € 1,5 mln. Dit was respectievelijk € 950.000 en € 1,1 mln.

Taakmutaties

In 2025 is een piek te zien in de taakmutaties (€ 1,7 mln.). Dit komt doordat in de vorige circulaire het rijk het voornemen had om in 2025 de eigen bijdrage voor huishoudelijke hulp in te voeren. Dit was in de begroting van Zoetermeer verwerkt. Door het rijk is besloten deze eigen bijdrage nog niet in 2025 in te voeren. Daarmee vervallen ook extra inkomsten voor gemeenten en het rijk compenseert dit door een hogere algemene uitkering. Vanaf 2026 wordt alsnog de eigen bijdrage ingevoerd, maar dan voor de hele WMO. Vandaar dat het bedrag aan taakmutaties in 2026 lager is. Daarnaast ontvangen gemeenten extra middelen voor de uitvoering van het integrale zorg akkoord (IZA) vanaf 2025.

Totaaloverzicht

In de begroting zijn voor de algemene uitkering uit het gemeentefonds de volgende bedragen opgenomen.

Opvallend is de daling in 2026 en verder. In de grafiek is het zogenaamde ravijn voor Zoetermeer zichtbaar gemaakt.