Als gevolg van de invoering van de ‘Wet modernisering Vpb-plicht overheidsondernemingen’ zijn gemeenten vanaf 2016 verplicht vennootschapsbelasting (Vpb) te betalen als zij een fiscale onderneming hebben. Deze wet is, mede onder druk van de Europese Commissie, ingevoerd om een gelijk speelveld te maken tussen overheidsondernemingen en private ondernemingen.

Gemeenten moeten daar rekening mee houden: de Vpb is immers een last, en die maakt deel uit van het stelsel van baten en lasten en het resultaat. Daarom moet de Vpb vermeld worden als een onderdeel van het programmaplan.

Uitgaven

0,51%

€ -2.422

x €1.000

Inkomsten

0,02%

€ 120

x €1.000

Saldo

€ -2.302

x €1.000

VPB

Uitgaven

0,51%

€ -2.422

x €1.000

Inkomsten

0,02%

€ 120

x €1.000

Saldo

€ -2.302

x €1.000

Toelichting

Terug naar navigatie - VPB - ToelichtingIn 2022 heeft de Gemeente de BTW/BCF-administratie onderworpen aan een fiscale analyse voor de voor het jaar 2020. Doel hiervan was om vaststellen of de kosten met BTW op een rechtmatige wijze zijn verantwoord, financiële risico's en kansen worden geïnventariseerd en worden beheerst. Daarnaast zorgt de fiscale analyse ervoor dat de interne beheersing wordt versterkt omdat processen worden verbeterd, kennisontwikkeling plaatsvindt en minder herstelacties achteraf nodig zijn. Per saldo heeft de fiscale analyse een positief resultaat opgeleverd.

Bouwgrondexploitaties

Ten aanzien van de Vpb zal met de Belastingdienst een vaststellingsovereenkomst (VSO) worden gesloten voor de openingswaarde en kostentoerekening voor de actieve bouwgrondexploitaties. Daarmee krijgt de Gemeente meer grip op het proces en de uitvoering.

Reclameactiviteiten

Over de reclameactiviteiten is een aantal gerechtelijke procedures gevoerd waarbij de rechtbank in nagenoeg alle zaken heeft geoordeeld dat sprake is een winstoogmerk, waardoor het fiscaal resultaat voor dit onderdeel in de Vpb-heffing wordt getrokken. De gemeenten zijn van mening dat bij de uitspraak niet goed is ingegaan op de vraag of sprake is van normaal vermogensbeheer. Daarom gaan de procederende gemeenten, maar ook de belastingdienst, in hoger beroep tegen de uitspraken van de rechtbank.

De procederende gemeenten gaan er vanuit deze zaak in hoger beroep te winnen.

Organisatieontwikkelingen, waaronder "het nieuwe werken" en de start van het projectenbureau vragen de komende jaren een actieve en duurzame fiscale functie. Om fiscaliteit goed te laten renderen is het belangrijk om proces en inhoud aan de voorkant te betrekken en verder te laten integreren in de gemeentelijke primaire processen.

Gerealiseerde baten, lasten en saldo per doelstelling (inclusief reservemutaties)

Terug naar navigatie - VPB - Gerealiseerde baten, lasten en saldo per doelstelling (inclusief reservemutaties)

Bedragen x €1.000

Financiën op hoofdlijnen

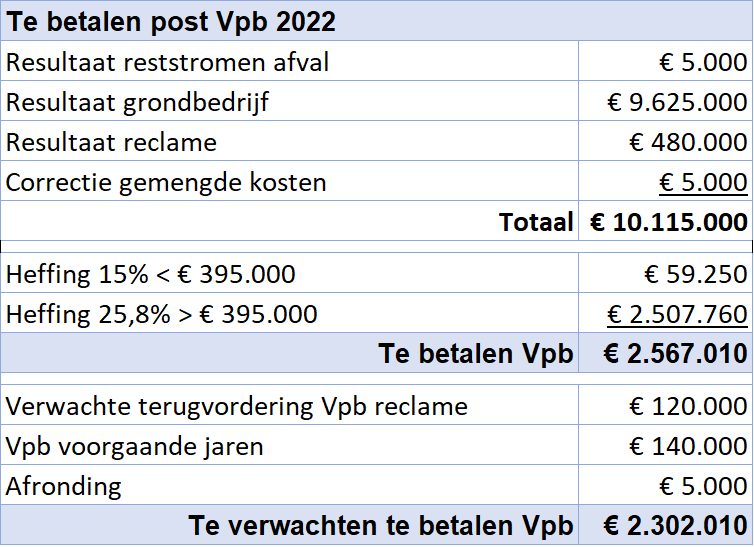

Het heffingsbedrag Vpb is berekend op bijna € 2,6 mln. Dit bedrag is voornamelijk toe te rekenen aan de winsten behaald op de verkoop bouwgronden en het resultaat op de exploitatie van reclameactiviteiten.

Zoals al gemeld heeft de gemeente voor de inkomsten uit reclame bezwaar aangetekend en gaat er vanuit deze zaak in hoger beroep te winnen.

Tabel aangepast.

Voor een verklaring van verschillen tussen begroting en rekening wordt verwezen naar hoofdstuk Jaarrekening/Toelichting op het overzicht van baten en lasten.