In de paragraaf lokale heffingen worden de ontwikkelingen weergegeven van de belastingen en woonlasten voor het komende jaar. Uitgangspunt is om de lokale lasten zoveel mogelijk te beperken. Voor de belangrijkste heffingen zijn de ontwikkelingen opgenomen.

De ontwikkeling van de verwerkingskosten van de afvalinzameling zijn het afgelopen jaar niet positief geweest. De vergoedingen zijn naar beneden gegaan en de kosten zijn opgelopen. Dit heeft tot consequentie dat de afvalstoffenheffing meer zal stijgen dan de inflatie. De stijging van de andere tarieven zal beperkt blijven tot de inflatie.

Paragraaf 1 Lokale heffingen

Uitgangspunten

Terug naar navigatie - Paragraaf 1 Lokale heffingen - UitgangspuntenIn de Heffingennota 2016 zijn de beleidslijnen voor de komende jaren vastgesteld. De lokale heffingen zijn als volgt te onderscheiden:

- Belastingen

De opbrengsten van de belastingen dienen ter versterking van het financiële draagvlak van de gemeenten en vloeien naar de algemene middelen. De gemeenteraad bepaalt zelf waaraan de gemeente dat geld besteedt. De gemeente Zoetermeer heft de onroerendezaakbelasting (OZB), parkeerbelasting, toeristenbelasting, hondenbelasting, precariobelasting. - Retributies en bestemmingsheffingen

Retributies worden geheven als de gemeente een dienst verleent aan een individu of één van haar bezittingen ter beschikking stelt. De opbrengsten van retributies mogen uitsluitend worden aangewend om de kosten voor die specifieke diensten te dekken. De gemeente mag niet meer heffen dan de begrote kosten. De meest voorkomende retributies zijn de leges: vergoedingen voor bijvoorbeeld een bij de gemeente aangevraagde dienst als het aanvragen van een paspoort of een vergunning.

Bestemmingsheffingen zijn heffingen voor algemene doeleinden, waarvan de gemeente de opbrengsten inzet om bepaalde kosten te dekken. De gemeente mag ook hier niet meer heffen dan de begrote kosten voor de uitvoering van de taken en diensten. Voorbeelden van bestemmingsheffingen zijn de rioolheffing en de afvalstoffenheffing.

Gemeentelijke woonlasten

De gemeentelijke woonlasten bestaan uit OZB, afvalstoffenheffing en rioolheffing. Deze woonlasten komen jaarlijks terug in diverse ranglijstjes van het COELO, de Consumentenbond en de kranten.

In het Coalitieakkoord is opgenomen om de tarieven van de lokale heffingen jaarlijks aan te passen met maximaal de inflatie.

Om de opbrengst van de OZB op peil te houden worden de tarieven verhoogd of verlaagd met de waardeontwikkeling van de woningen en niet-woningen. Per 1 januari 2021 (basis voor het belastingjaar 2021) is de waardeontwikkeling voor woningen 10,0% en voor niet woningen -4,0%

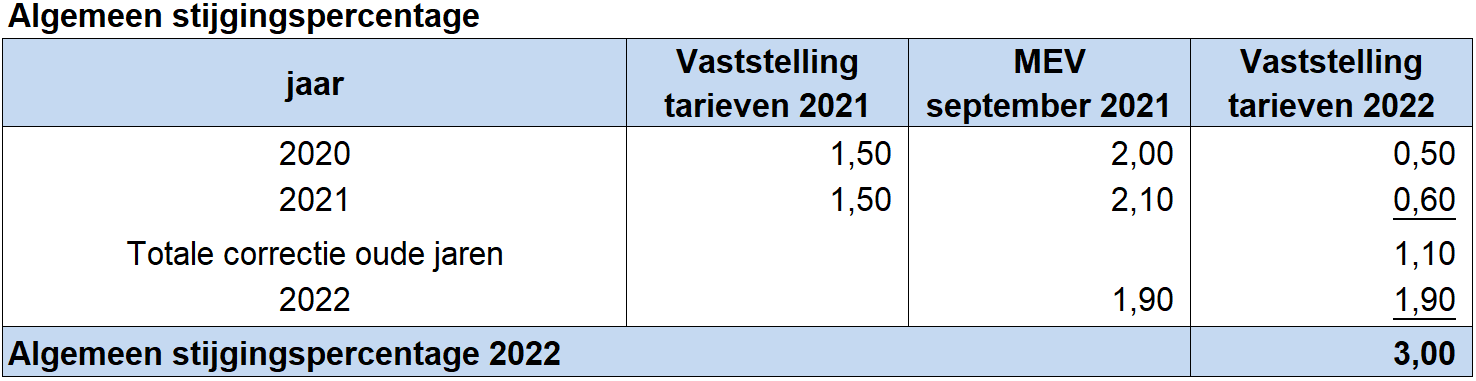

Algemeen stijgingspercentage lokale heffingen

De tarieven van de gemeentelijke heffingen en belastingen stijgen in 2022 op basis van de begrotingsuitgangspunten met het algemene stijgingspercentage van 3%. Dit percentage is tot stand gekomen door de ingeschatte stijging van het Centraal Planbureau voor 2022 (1,9%) te corrigeren voor de inschattingen van de afgelopen jaren. De inschatting bij het vaststellen van de tarieven voor de jaren 2020 en 2021 is per saldo 1,1% te laag geweest. Dit is in de volgende tabel weergegeven.

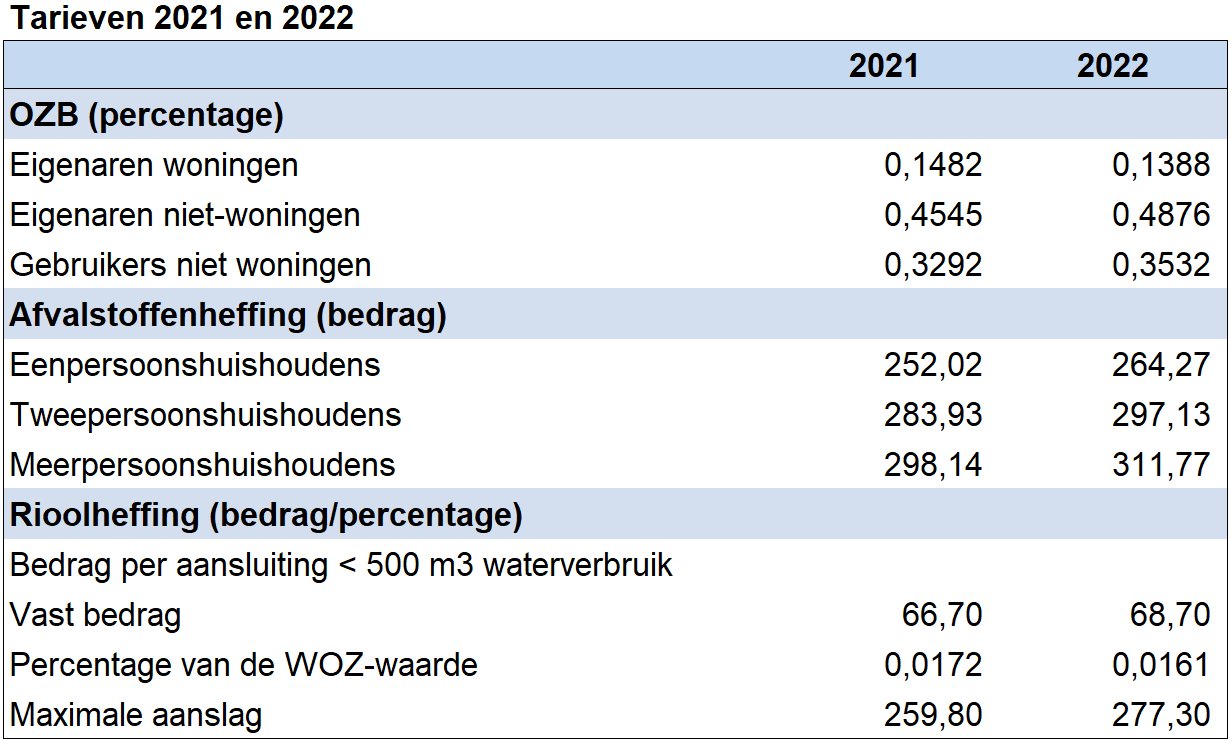

Tarieven 2022

Op basis van bovenstaande uitgangspunten zijn de tarieven als volgt.

De tarieven worden in de raad van 20 december 2021 als onderdeel van de belastingverordeningen vastgesteld.

Overige tarieven

De overige tarieven stijgen in principe met 3%. Een uitzondering hierop zijn de tarieven die door het rijk worden vastgesteld, zoals rijbewijs en reisdocumenten. De tarieven voor de parkeerbelasting worden een keer per twee jaar gewijzigd voor inflatieontwikkelingen en dit vindt in 2022 weer plaats.

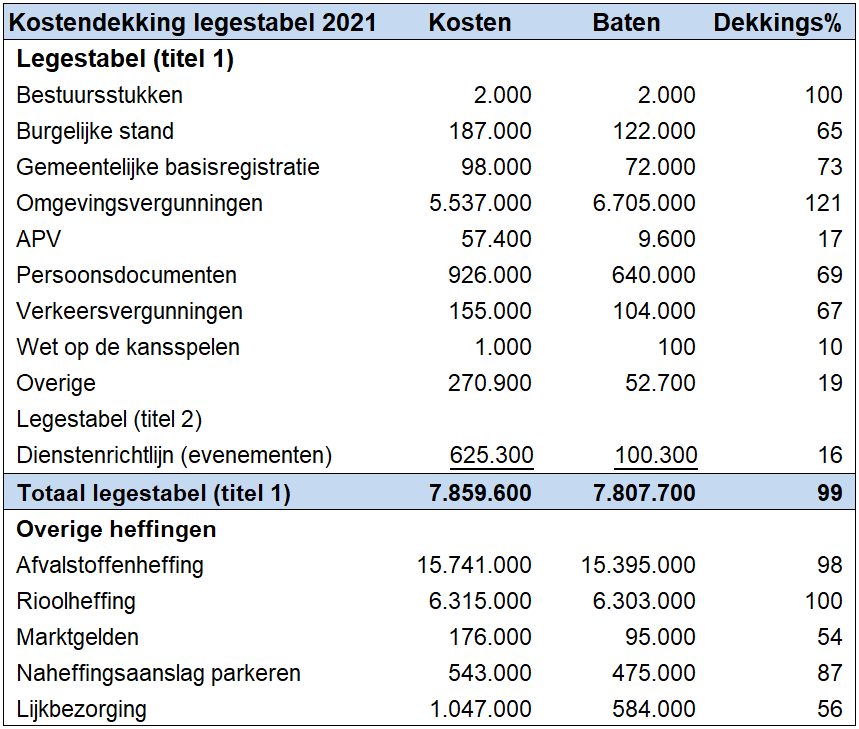

Kostendekkendheid leges en heffingen

Bij de bepaling van de kostendekkendheid wordt rekening gehouden met de handreiking kostentoerekening van het Ministerie van Binnenlandse Zaken en Koninkrijkrelaties. Deze handreiking geeft inhoud aan het uitgangspunt van het Kabinet, dat het profijtbeginsel en kostenveroorzakersbeginsel worden toegepast. Alle kosten die mogen worden toegerekend, worden in principe toegerekend. Bij de bepaling van de kosten van de leges en heffingen worden ook de kosten van overhead toegerekend. Dit gebeurt op basis van een uurtarief per direct uur.

De tarieven worden daarna door de gemeenteraad vastgesteld. Uitgangspunt daarbij is in ieder geval dat de legestabel en de verschillende heffingen niet meer dan 100% kostendekkend zijn. Het overzicht van de kostendekkendheid bij de belastingvoorstellen van 2021 is hieronder opgenomen. Een geactualiseerd overzicht naar de begroting 2022 wordt bij het voorstel belastingverordeningen 2021 opgenomen.

De gedetailleerde kostentoerekeningen zijn terug te vinden op de website onder bestuur/kostentoerekening leges en heffingen.

Tot december staan de kostenonderbouwingen over het jaar 2021 op de website. Als het voorstel voor de besluitvorming van de belastingverordeningen aan de gemeenteraad wordt verzonden, worden deze kostenonderbouwingen geactualiseerd naar de begroting 2022.

Kwijtscheldingsbeleid

Kwijtschelding is hét sociale vangnet voor de lokale lastendruk. Zoetermeer houdt rekening met de draagkracht van de inwoners. In die visie past een zo ruim mogelijk kwijtscheldingsbeleid voor mensen die hun aanslagbiljet gemeentelijke belastingen door hun financiële situatie niet kunnen betalen. Zoetermeer hanteert daarom de maximale landelijke normen die gelden. Kwijtschelding wordt toegepast op rioolheffing, afvalstoffenheffing, hondenbelasting (alleen de eerste hond) en onroerende-zaak belasting. Naast inwoners kunnen ook ondernemers, die minder verdienen dan het minimumloon en niet te veel vermogen hebben, kwijtschelding aanvragen. Kwijtschelding wordt dan toegepast op de woonlasten.

De gemeente maakt het proces voor het aanvragen van kwijtschelding zo eenvoudig mogelijk. Het kwijtscheldingsformulier hoeft maar één keer ingevuld te worden. Daarna worden inkomen en vermogen jaarlijks automatisch getoetst door het Inlichtingenbureau van het ministerie van Sociale Zaken en Werkgelegenheid. De uitslag van deze automatische toets wordt direct bij de aanslag bekend gemaakt. Ook mogen initiële aanvragen voortaan voor de toets worden aangeleverd. Dat bespaart de aanvrager nog meer administratieve lasten.

Toelichting

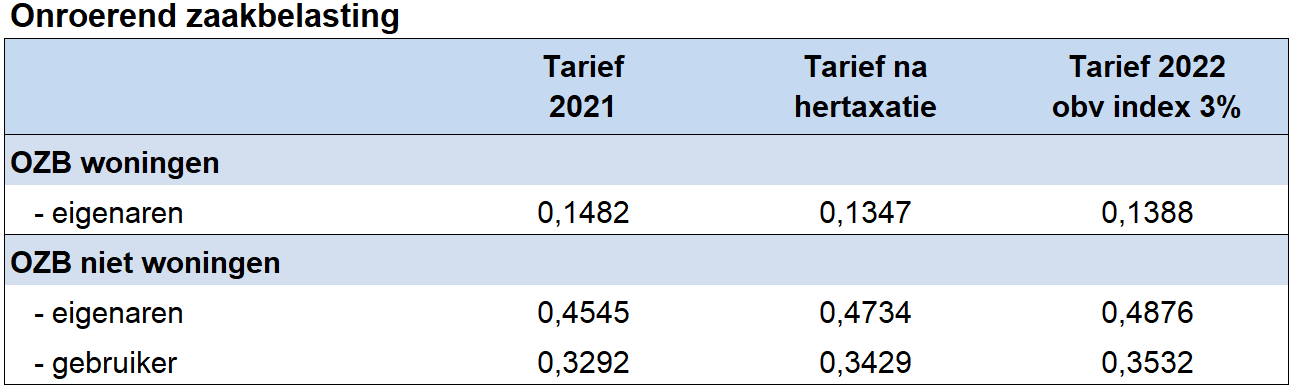

Terug naar navigatie - Paragraaf 1 Lokale heffingen - ToelichtingOnroerende zaakbelasting (OZB)

Het tarief van de OZB stijgt met het algemene stijgingspercentage. Daarnaast wordt er bij de bepaling van de tarieven OZB rekening gehouden met de nieuwe waarde van de onroerende zaken naar het prijspeil van 1 januari 2021 (jaarlijkse hertaxatie).

De daling/stijging van de waarde voor woningen en niet-woningen leidt tot een evenredige verhoging/verlaging van de tarieven, omdat de gewijzigde waarde geen invloed mag hebben op de totaalopbrengst van de heffing. Voor de woningen wordt een stijging van de WOZ-waarde met 10,0% verwacht.

Voor de niet-woningen komt de waardeontwikkeling uit op -4,0%. Per saldo stijgen de OZB-tarieven met het algemene stijgingspercentage van 3% en zien de OZB-tarieven er als volgt uit.

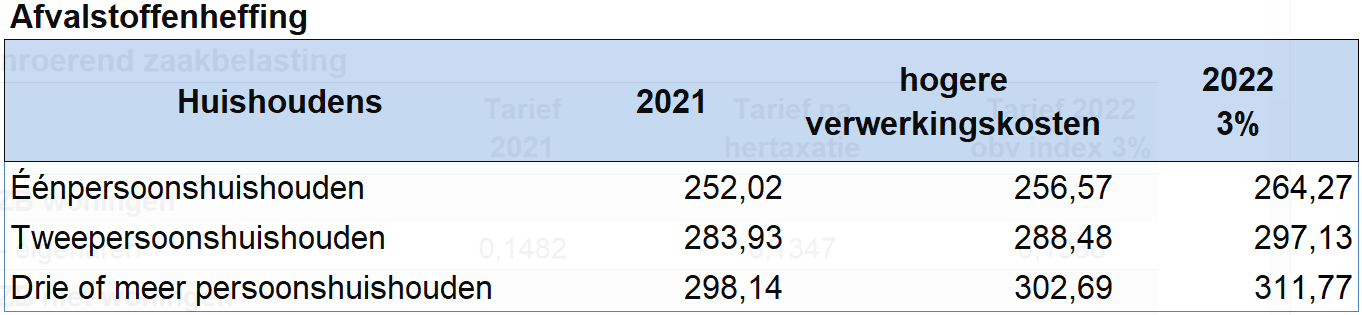

Afvalstoffenheffing

Het tarief van de afvalstoffenheffing wordt naast het algemene stijgingspercentage verhoogd met de ontwikkeling van de verwerkingskosten. Als gevolg van landelijke regelgeving met betrekking tot de verwerking van matrassen nemen de kosten van de afvalverwerking toe. In combinatie te met een stijgend aanbod van oude matrassen is sprake van een kostenstijging van € 250.000. Op grond van deze ontwikkelingen gaat het tarief afvalstoffenheffing met € 4,55 per aansluiting omhoog. Daarnaast stijgt het tarief met het algemene stijgingspercentage van 3,0%.

De tarieven voor het komende jaar zien er als volgt uit:

Met de gevolgen van het invoeren van tariefdifferentiatie en afvalbeleidsplan is nog geen rekening gehouden.

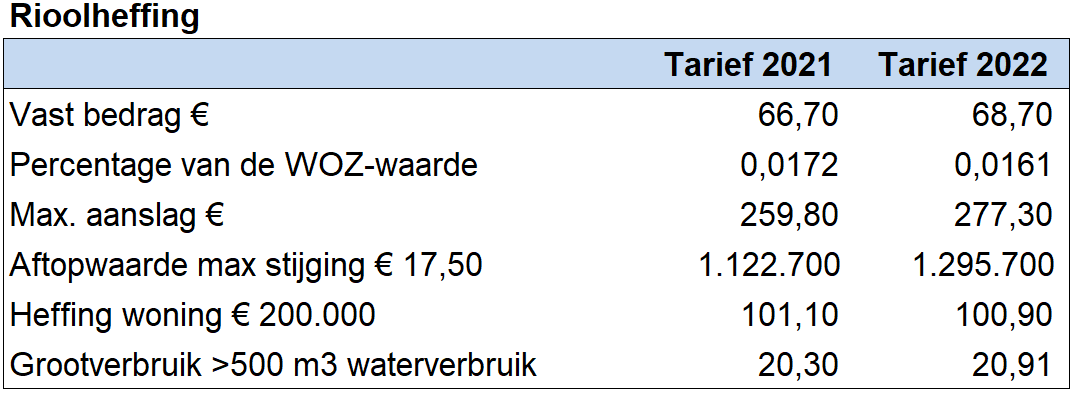

Rioolheffing

Het tarief wordt als basis verhoogd met het algemeen stijgingspercentage. Daarnaast geldt dat de aan rioolheffing toegerekende kosten voor 60% via het vaste bedrag en voor 40% via de WOZ-waarde worden verhaald, rekening houdend met een maximale stijging van de aanslag van € 17,50. Dit betekent dat de aanslag rioolheffing in 2022 maximaal € 277,30 bedraagt.

Onderstaand overzicht presenteert de te hanteren tarieven in 2022. Een pand met een WOZ-waarde van € 1.295.700 ontvangt een maximale aanslag.

Overige tarieven

Leges omgevingswet

De in de legesverordening opgenomen percentages van de bouwkosten worden in 2022 niet aangepast.

Lijkbezorgingsrechten

De lijkbezorgingsrechten gaan in 2022 met het algemene stijgingspercentage omhoog.

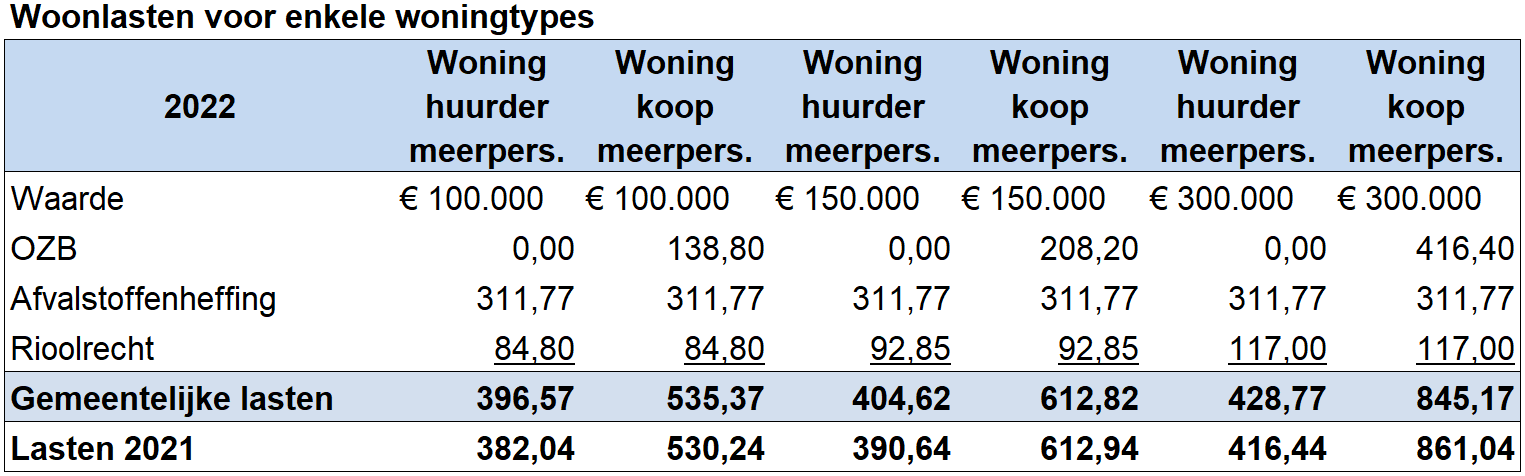

Gemeentelijke woonlasten voor inwoners

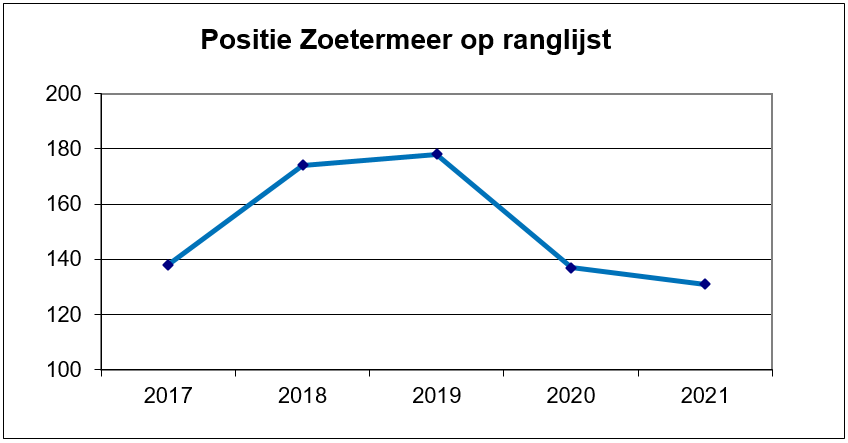

Jaarlijks verricht het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) onderzoek naar de gemeentelijke woonlasten. De publicatie daarvan vindt plaats in de Atlas van de Lokale Lasten. Onder de gemeentelijke woonlasten verstaat het COELO de OZB voor de eigenaar van een woning met een voor de betreffende gemeente geldende gemiddelde waarde, plus rioolheffing en reinigingsheffing (afvalstoffenheffing) voor een meerpersoonshuishouden eventueel verminderd met een heffingskorting. Door het COELO wordt jaarlijks een vergelijkend overzicht opgesteld van alle Nederlandse gemeenten. In dit overzicht, dat begint met de (deel)gemeente met de laagste heffingen (nr. 1) en eindigt met de (deel)gemeente met de hoogste heffingen, neemt Zoetermeer in 2021 positie 131 in. Dit was in 2020 positie 137. In onderstaande grafiek is de ontwikkeling opgenomen van de afgelopen vijf jaar.

Gemeentelijke lasten

Op basis van de voorgestelde tarieven 2022 toont de volgende tabel hoeveel de woonlasten bedragen voor inwoners, gespecificeerd naar type woning. Daarbij zijn zowel kopers als huurders naast elkaar gezet.

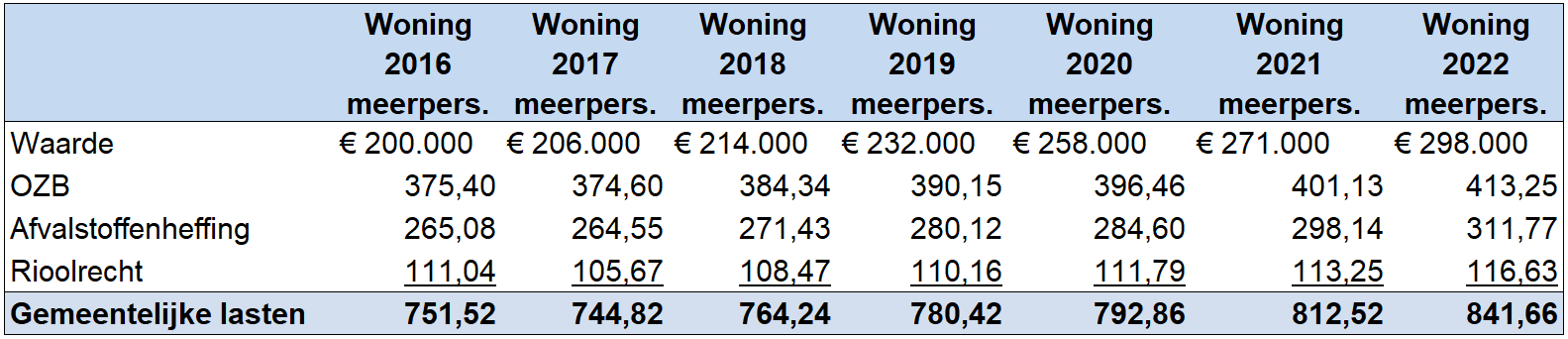

In onderstaande tabel is de ontwikkeling van de woonlasten in Zoetermeer zichtbaar gemaakt voor de afgelopen jaren (vanaf 2016) aan de hand van een woning van € 200.000 in 2016 rekening houdend met de gemiddelde waardeontwikkeling van de feitelijke tarieven van de jaren 2017 tot en met 2022.

Inkomsten lokale heffingen

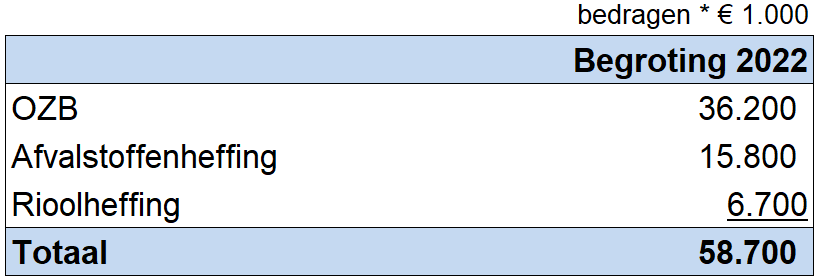

De geraamde opbrengsten van de woonlastenheffingen (OZB, afvalstoffenheffing en rioolheffing) laten voor 2022 het volgende beeld zien:

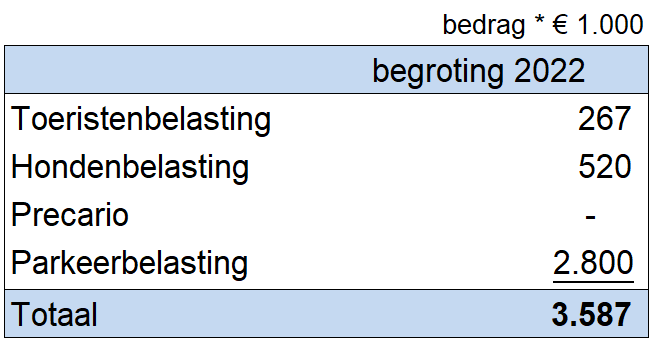

De opbrengsten van de belangrijkste overige gemeentelijke heffingen zijn in onderstaande tabel weergegeven.

De ramingen voor 2022 zijn conform de opgenomen bedragen in deze programmabegroting. Vanwege corona worden volgend jaar geen precario geheven voor terrassen.