In deze bijlage wordt een beschrijving gegeven van het begrotingsbeleid van de gemeente Zoetermeer. Het Besluit Begroting en Verantwoording (BVV) bevat belangrijke uitgangspunten voor het begrotingsbeleid. De onderstaande beschrijving sluit aan bij de eisen uit het BBV. Ook geeft deze notitie inzicht in beleidsmatige uitgangspunten bij het begrotingsbeleid. Deze betreffen onder andere de financiële beheersing en de inzet van reserves. Tenslotte volgt een uiteenzetting van de planning- en controlcyclus.

Bijlage 1 Spelregels begrotingsbeleid

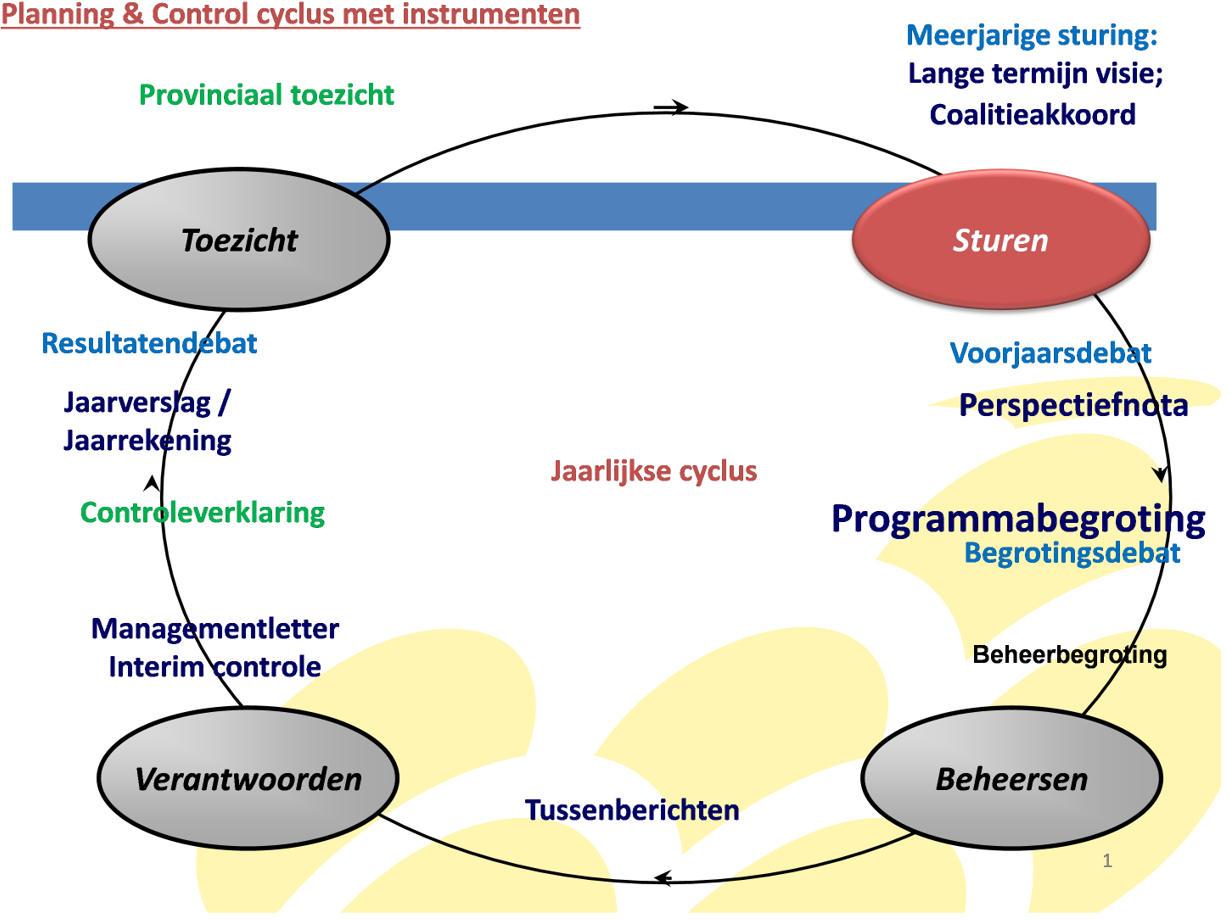

De begrotingscyclus

Terug naar navigatie - Bijlage 1 Spelregels begrotingsbeleid - De begrotingscyclusEen goede beheersing van de inkomsten (baten) en de uitgaven (lasten) is een essentiële randvoorwaarde voor een goed begrotingsbeleid. De begrotingscyclus heeft betrekking op de voorbereiding, de beheersing van de uitvoering, de verantwoording en het toezicht op de uitvoering van de begroting die geldt voor een bepaald jaar.

In het navolgende schema wordt de begrotingscyclus weergegeven.

Onderstaand wordt nader ingegaan op de vier hoofdelementen van de begrotingscyclus: sturen, beheersen, verantwoorden en toezicht.

A. Sturen

Een nieuwe begroting waarin het beleid voor een komend jaar wordt uiteengezet, bouwt voort op bestaand beleid, zoals vastgelegd in de wet, in het collegeprogramma en in door de raad vastgesteld beleid.

In het voorjaarsdebat (in jaar t), dat gebruikelijk plaatsvindt in juni, geeft de raad beleidsmatig richting aan de Programmabegroting voor de volgende vier jaar (jaren t+1 tot en met t+4).

De raad doet uitspraken over gewenste beleidswijzigingen, beleidsintensiveringen, ombuigingen en over de gewenste hoogte van de diverse heffingen en belastingen. De raad voert de discussie in het voorjaarsdebat op basis van de perspectiefnota. In de perspectiefnota zijn de meest actuele financiële waterstanden opgenomen, inclusief de leereffecten vanuit de rekening en het eerste Tussenbericht. De raad bespreekt vervolgens de door het college voorgestelde beleidsbijstellingen en alternatieven voor keuzemogelijkheden om opnieuw tot een sluitende begroting en meerjarenperspectief te komen. Door te besluiten over de Perspectiefnota, inclusief amendementen en moties, geeft de raad inhoud aan zijn kaderstellende rol.

Vervolgens stelt het college in de zomer een (concept) programmabegroting op, uitgaande van de kaderstelling uit het voorjaarsdebat. De programmabegroting voor een komend jaar schetst niet alleen het beleid met de daarbij behorende baten, lasten en resultaatbestemming in het komende jaar maar ook de financiële uitwerking daarvan in de drie daaropvolgende jaren. De begroting bevat dus een meerjarenraming.

Uitgangspunt bij de opstelling van de begroting is budgettair evenwicht. De te autoriseren begroting – dat is het eerste jaar van de meerjarenbegroting - moet sluitend zijn. Voor de meerjarenbegroting geldt dat deze structureel sluitend moet zijn. De doelstellingen van de programma’s worden nader uitgewerkt aan de hand van meetfactoren. Dit zijn concrete en meetbare beoogde maatschappelijke effecten en prestaties of resultaten.

Potje van de raad

Indien sprake is van een positief rekeningsresultaat zal hiervan € 100.000 worden bestemd voor het 'potje van de raad' om te voorzien in dekking van eenmalige kosten.

Het college zendt de (concept-)programmabegroting in oktober aan de raad. In de begrotingsraad, die gebruikelijk eind begin november plaatsvindt, stelt de raad het beleid en de budgetten per programma vast. Ook worden de uitgangspunten voor het vaststellen van de tarieven bepaald. De door de raad vastgestelde budgettaire kaders (beleid en budget op programmaniveau) zijn tegelijkertijd met de programmabegroting door het college uitgewerkt in productramingen voor de operationele aansturing van het ambtelijk apparaat.

B. Beheersen

In de loop van het begrotingsjaar wordt de raad via tussenberichten geïnformeerd over de ontwikkeling van de uitvoering van de begroting en over eventuele afwijkingen en mogelijkheden/afwegingen voor bijsturing. Dit gebeurt bij het voorjaarsdebat en voorafgaand aan het begrotingsdebat. Tijdens de uitvoering van een begroting in een begrotingsjaar resp. bij de opstelling van de tussenberichten geldt een aantal spelregels:

- Staand beleid dient binnen de vastgestelde budgetten van een programma te worden uitgevoerd, dan wel binnen het geheel van alle programma’s (budgettair neutraal).

- Er worden tussentijds geen beleidsbeslissingen genomen waarvan de dekking afhankelijk is gesteld van het volgende begrotingsdebat.

- Bij eventuele tussentijdse beleidsbeslissingen bij tussenberichten wordt de dekking aangegeven.

- Onvermijdelijke financiële tegenvallers (bijvoorbeeld financieel nadelige effecten van het kabinetsbeleid) worden gedekt door gebruik te maken van meevallers, zowel aan de uitgaven- als aan de inkomstenkant.

- Als die meevallers er in onvoldoende mate zijn wordt een afweging gemaakt tussen dekking op basis van posterioriteiten, schrappen dan wel uitstellen van ambities of de noodzaak tot lastenverhoging.

- Nieuw beleid of (majeure) beleidsintensiveringen worden gedekt uit beleidsreducties binnen en tussen programma’s (in die volgorde). Hierbij dient de toegevoegde waarde van het nieuwe beleid/beleidsintensivering expliciet te worden afgewogen en inzichtelijk te worden gemaakt ten opzichte van de beleidsreductie.

- Tenslotte is er de mogelijkheid nieuw beleid of (majeure) beleidsintensiveringen ten laste te brengen van de nog niet ingevulde middelen voor nieuw beleid (het zogenoemde 'Potje van de raad').

- Voor nieuw beleid wordt bij de besluitvorming aangegeven op welk moment evaluatie plaatsvindt of (indien mogelijk) de einddatum van het beleid. Na afloop van deze periode wordt het desbetreffende beleid niet voortgezet tenzij hier expliciet bestuurlijk toe wordt besloten.

C. Verantwoorden

Is een begrotingsjaar voorbij, dan wordt een jaarrekening opgesteld. De jaarstukken bestaan uit het jaarverslag en de jaarrekening. Via de jaarstukken legt de gemeente verantwoording af over de uitvoering van het begrotingsbeleid in het voorbije jaar. De jaarrekening wordt in april aan de raad gestuurd. In juni vindt in de raad een resultatendebat plaats aan de hand van de jaarrekening. Vanuit de analyse van gerealiseerd beleid en gerealiseerde baten en lasten (inclusief dotaties en onttrekkingen aan reserves) trekken college en raad lessen voor de toekomst. Dit is tevens input voor het voorjaarsdebat.

D. Toezicht

De raadscommissies onderzoeken de jaarrekening en bespreken de realisatie en de eventuele leereffecten. De accountant controleert de jaarrekening in opdracht van de raad en stelt vast dat het jaarverslag niet strijdig is met de jaarrekening. Hij geeft een verklaring omtrent de getrouwheid van de verslaggeving en de rechtmatigheid van het financieel beheer. Ook geeft de accountant zijn bevindingen weer over hetgeen hij aantrof bij deze controle in de zogenoemde ‘managementletter’.

De begroting en de rekening worden naar de provincie Zuid-Holland gestuurd. Indien de begroting in voldoende mate voldoet aan de door de provincie gestelde verplichtingen, dan is de gemeente onderworpen aan ‘repressief toezicht’. Dat wil zeggen dat Zoetermeer vooraf géén toestemming hoeft te vragen aan de provincie voor investeringen/begrotingsuitgaven. Vanuit de provincie wordt op dit moment een repressief toezicht uitgeoefend.

Uitgangspunten bij de raming van baten en lasten

Terug naar navigatie - Bijlage 1 Spelregels begrotingsbeleid - Uitgangspunten bij de raming van baten en lastenVoor de raming van de baten is van groot belang hoe hoog de inkomsten zullen zijn uit het Gemeentefonds. Daarnaast moet een schatting worden gemaakt van de ontwikkeling van de lonen en prijzen. Hierna wordt hier nader op ingegaan.

Raming inkomsten uit het Gemeentefonds

Het rijk geeft op twee momenten in een jaar informatie over de hoogte van uitkeringen aan gemeenten in een komend jaar: in de mei- en in de septembercirculaire.

Meicirculaire

De meicirculaire is gebaseerd op de zogenaamde Voorjaarsnota van het rijk van april/mei. De belangrijkste ontwikkelingen in de rijksbegroting liggen hierin vast.

Septembercirculaire

In de septembercirculaire wordt aangegeven wat de gevolgen zijn van de Miljoenennota voor de uitkeringen aan gemeenten uit het Gemeentefonds. Dit betreft voor het komende begrotingsjaar veelal een aanpassing van de ingeschatte nominale ontwikkelingen. Immers, nieuw beleid of bezuinigingen voor het komende begrotingsjaar maken normaliter al deel uit van de meicirculaire. Ook geeft het rijk indicaties van effecten op de uitkeringen uit het Gemeentefonds voor volgende jaren.

Aangezien de Programmabegroting wordt opgesteld op basis van de besluitvorming bij het Voorjaarsdebat wordt hierin de raming van de Algemene uitkering uit het Gemeentefonds aan de gemeente Zoetermeer volgens de meicirculaire gehanteerd.

Het is mogelijk dat vanuit de septembercirculaire ontwikkelingen volgen, die aanleiding geven tot bijstelling van het uitgavenkader. In dat geval worden de mogelijke keuzen tijdens het volgende voorjaarsdebat aan de orde gesteld.

De gegevens uit de septembercirculaire zijn voorts belangrijk voor het bepalen van de nominale stijgingspercentages van de tarieven. Het algemene stijgingspercentage blijft daarmee namelijk gebaseerd op de Macro Economische Verkenning van het Centraal Planbureau.

Voor het Gemeentefonds geldt de systematiek van 'samen de trap op, samen de trap af'. Als het rijk meer te besteden heeft, krijgen de gemeenten meer geld, en andersom.

Raming nominale component van de lasten

Bij de opstelling van de begroting moet een raming worden gemaakt van de baten (waarvan de inkomsten uit de Algemene uitkering één van de belangrijkste zijn), maar ook een raming van de toekomstige prijs- en loonontwikkeling.

De resultante van de inkomstenraming en de inschatting van de prijs- en loonontwikkeling, bepaalt wat er aan reële financiële ruimte overblijft voor de realisatie van (nieuw) beleid, óf voor welk bedrag moet worden omgebogen. Een verkeerde inschatting heeft dus gevolgen voor de ruimte voor mogelijke beleidskeuzes.

De gemeente Zoetermeer baseert de raming van de prijsontwikkeling op het Centraal Economisch Plan van het Centraal Planbureau dat in het voorjaar verschijnt. De loonontwikkeling wordt ingeschat aan de hand van informatie van het CPB en de CAO-ontwikkelingen voor gemeenteambtenaren.

Voor de ontwikkeling van de CAO-kosten van gemeenteambtenaren (dit is inclusief sociale lasten) wordt een eigen inschatting gemaakt. Die kosten zijn immers afhankelijk van de loonontwikkeling en de ontwikkeling van sociale lasten en pensioenpremies.

Inzet van reserves

Terug naar navigatie - Bijlage 1 Spelregels begrotingsbeleid - Inzet van reservesVoor een beoordeling van de financiële positie van de gemeente zijn allereerst de vrij besteedbare reserves van belang. De stand van de algemene reserves geeft aan welk bedrag dat is (wederom in meerjarenperspectief). Deze middelen kan de gemeente vrij inzetten.

De algemene reserves dienen ook als buffer tegen onverwachte tegenvallers. De gemeente staat bloot aan veel risico’s, waarvan een aantal mogelijk ook tot werkelijke (financiële) schade kunnen leiden. Ter afdekking van het (financiële) risicoprofiel op enig moment wordt de reservepositie in zijn totaliteit afgezet tegen de verwachte uitkomst van de risico’s (zie paragrafen weerstandsvermogen in begroting, tussenberichten en rekening). Het weerstandsvermogen dat aldus wordt berekend moet minimaal op de factor 1,0 uitkomen (dan is er voldoende buffer om de verwachte werkelijke schade te kunnen dekken).Voor die berekening worden als reserves meegeteld:

- Vrij inzetbare reserve

- Reserve inflatiecorrectie

- Reserve versterking financiële positie van het grondbedrijf

- Reserve risico’s grondbedrijf

Ter info wordt het totaal bedrag van de bestemmingsreserves weergegeven. Dit bedrag kan door beleidsbijstelling c.q. reallocatie worden ingezet ter dekking van financiële tegenvallers in geval van calamiteiten.

Daarnaast is er Reserve Investeringsfonds 2030 beschikbaar (zie hoofdstuk 5).

In de overige bestemmingsreserves zijn bedragen gereserveerd voor een door de raad geformuleerde bestemming. Aanwending van die middelen voor een ander doel kan alleen indien de raad daartoe besluit door het betreffende beleid te wijzigen.

Uitgangspunten begrotingsbeleid 2019-2022

Terug naar navigatie - Bijlage 1 Spelregels begrotingsbeleid - Uitgangspunten begrotingsbeleid 2019-2022Met betrekking tot begrotingsdiscipline

- Het eerste en – in principe – het laatste jaar van elke meerjarenbegroting dienen materieel sluitend te zijn.

- Uitgaven voor nieuw beleid of tegenvallers in de uitvoering van de begroting worden zoveel als mogelijk binnen het programmabudget opgevangen (nieuw voor oud). Indien de mogelijkheden binnen het programmabudget niet toereikend zijn vindt een afweging plaats binnen de totale begroting.

- In geval van onvoorziene financiële rampspoed zullen de begroting en de uitgangspunten van het begrotingsbeleid opnieuw en integraal worden gewogen. Geen enkel onderwerp of thema is daarbij uitgesloten.

- Voor de beschikbaar gestelde budgetten geldt dat het maximale bedragen betreft. Wij spannen ons in om het beleid binnen de gestelde financiële kaders te effectueren.

- Indien subsidies worden verworven welke een relatie hebben met de doelstellingen uit de Stadsvisie, ter dekking van te maken kosten, zullen deze middelen in eerste instantie ten gunste van de Rif komen of leiden tot lagere onttrekking van de benodigde middelen uit de Rif.

- Voorstellen voor budgetoverhevelingen naar een volgend jaar moeten aan de volgende criteria voldoen:

- De activiteiten waar het budget in jaar t voor beschikbaar was, zijn niet (geheel) uitgevoerd en de activiteiten zijn ook in jaar t+1 nog noodzakelijk

- Er is geen structureel budget beschikbaar in de begroting;

- Bij het vaststellen van de jaarrekening is op het betreffende programma ook sprake van een positief rekeningresultaat

- In principe kan een budget slechts eenmalig worden overgeheveld.

- Jaarlijks wordt € 100.000 bestemd voor het ’potje van de raad’ om te voorzien in dekking van eenmalige kosten.

Met betrekking tot momenten van besluitvorming

- Er zijn twee momenten waarop de raad wijzigingen van de begroting integraal behandelt en besluit: het voorjaarsdebat (in juni) en het begrotingsdebat (in november). Het voorjaarsdebat is richtinggevend, het begrotingsdebat besluitvormend.

- Beleidsvoorstellen met financiële gevolgen die niet binnen de vastgestelde budgettaire kaders passen of waarvoor geldt dat dekking zou kunnen worden verkregen door een financieel voordeel of een subsidie, zullen in principe niet eerder dan bij het volgend besluitvormingsmoment worden behandeld. Eventuele voordelen kunnen in principe niet zonder voorafgaande besluitvorming voor beleidsintensiveringen worden ingezet.

- Besluitvorming over de uitgangspunten voor de vaststelling van de hoogte van de tarieven gebeurt op het moment dat er een integraal beeld is van de financiële positie van de gemeente. Dit is bij het begrotingsdebat.

- Het (positieve en negatieve) rekeningresultaat wordt bij het vaststellen van de jaarstukken ten laste van de reserve vrij inzetbaar gebracht. Een eventuele herbestemming van het rekeningresultaat vindt plaats in de daaropvolgende perspectiefnota.

- Posten die zijn opgenomen als reservering voor eenmalige investeringsuitgaven ten laste van het Reserve Investeringsfonds 2030 worden pas vrijgegeven na expliciete besluitvorming door de raad daarover, op basis van een uitgewerkt raadsvoorstel. Eerder mogen geen budgetten worden verstrekt dan wel verplichtingen worden aangegaan.