In deze paragraaf staan de ontwikkelingen van de belastingen, retributies en bestemmingsheffingen van het afgelopen jaar. De belangrijkste afwijkingen die zich voordoen in de jaarrekening worden toegelicht. Daarnaast worden de ontwikkelingen van de gemeentelijke woonlasten weergegeven volgens de cijfers van het COELO. Tot slot wordt er een beeld neergezet van het aantal kwijtscheldingsverzoeken in 2023.

Lokale heffingen

Gemeentelijke tarieven en heffingen

Terug naar navigatie - Lokale heffingen - Gemeentelijke tarieven en heffingen

Beleidsuitgangspunten

In de Nota lokale heffingen 2016 zijn de beleidslijnen voor lokale heffingen vastgesteld. Lokale heffingen worden onderscheiden in belastingen, retributies en bestemmingsheffingen. Door de gemeente wordt de volgende belastingen geheven: OZB, hondenbelasting, parkeerbelastingen, toeristenbelasting en precariobelasting.

Voor de retributies en bestemmingsheffingen mag de heffing niet hoger zijn dan de kosten die de gemeente maakt voor de geleverde diensten. Dit zijn o.a. afvalstoffenheffing, rioolheffing, marktgelden, lijkbezorging en leges. Daarnaast wordt de BIZ-bijdrage van de Dorpsstraat geheven, waarvan de opbrengst voor een specifieke doelgroep is.

Algemeen stijgingspercentage

De tarieven van de heffingen en belastingen zijn in 2023 op basis van de begrotingsuitgangspunten met het algemene stijgingspercentage van 11,5% gestegen. Een uitzondering hierop zijn de tarieven die door het rijk worden vastgesteld, zoals de tarieven voor rijbewijzen en reisdocumenten.

OZB

In 2023 is het tarief voor de OZB eenmalig verlaagd. Door de hogere waardestijging dan verwacht van de woningen en niet-woningen in 2021 was het tarief voor 2022 te hoog vastgesteld. De te veel betaalde OZB in 2022 is terug gegeven in 2023. De inkomsten voor 2023 zijn hierdoor eenmalig € 1,2 mln. lager.

De tarieven van de onroerendezaakbelastingen (OZB) 2023 zijn naast een verhoging voor de inflatiecorrectie, aangepast voor de gestegen WOZ-waarde van de woningen (17%) en niet-woningen (7,8%) ten opzichte van 2022.

De tariefstijging voor de OZB is ook in 2023 te hoog geweest, doordat de waardestijging van de woningen hoger was dan verwacht. De werkelijke waardestijging van de woningen was 22,7% en voor de niet-woningen 15,8%. Hierdoor is de OZB opbrengst van 2023 € 2,3 mln. te hoog. In 2024 wordt deze € 2,3 mln. teruggegeven door een eenmalige verlaging van het tarief.

Daarnaast is er € 2,1 mln. meer OZB ontvangen, de oorzaken hiervan zijn dat er meer woningen en niet-woningen waren en dat er een leegstandsonderzoek is uitgevoerd. De hogere opbrengst vanwege de groei van het aantal woningen wordt gereserveerd in de Reserve fonds Zoetermeer 2040, om in te kunnen zetten voor de aanleg en inzet van voorzieningen in de stad.

Afvalstoffenheffing

De tarieven voor de afvalstoffenheffing zijn in 2023 verhoogd met het algemene stijgingspercentage en met € 2,70 per huishouden. Van 2019 t/m 2022 is de voorziening afvalstoffenheffing gebruikt om een deel van de hogere kosten van de landelijke afvalstoffenbelasting te dekken. Vanaf 2023 heeft Zoetermeer de voorziening niet meer ingezet als dekking voor deze kosten en steeg het tarief met € 2,70.

Rioolheffing

De rioolheffing voor kleinverbruikers (tot 500 m3 waterverbruik) bestond in 2023 uit een vast bedrag van € 76,60 per aansluiting en een percentage van 0,0153% van de WOZ-waarde. De aanslag per perceel was maximaal € 294,80.

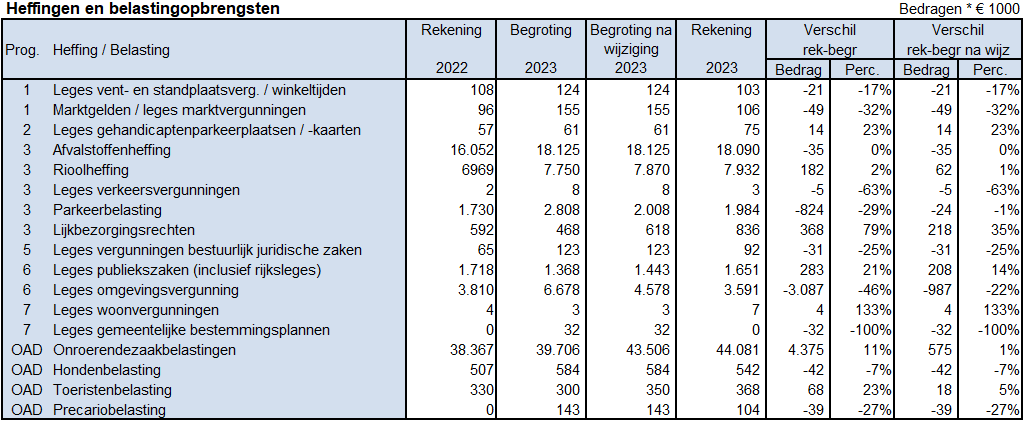

Overzicht heffingen en belastingopbrengsten met toelichting

De belangrijkste afwijkingen tussen begroting, begroting na wijziging en rekening 2023 worden hieronder toegelicht. De uitgebreide toelichting vindt u bij de betreffende programma's. De begroting na wijziging bestaat uit de kolom begroting en de wijzigingen uit TB1 en TB2.

- De extra inkomsten op het rioolrecht worden veroorzaakt door meer woningen en een hogere WOZ waarde (zie TB2).

- De lagere parkeerbelasting komt onder andere door het thuiswerken, online-winkelen en concurrerende winkelcentra (zie TB1).

- Voor de lijkbezorgingsrechten zijn er meer inkomsten ontvangen, dit komt door meer begravingen en meer afgenomen koopgraven.

- De leges publiekszaken zijn hoger door meer huwelijken, naturalisaties en aanvragen persoonsdocumenten. Bij persoonsdocumenten gaat het om extra aanvragen die onder andere voortkomen uit de vluchtelingeninstroom.

- De lagere inkomsten van de omgevingsvergunning worden veroorzaakt doordat er minder grote aanvragen zijn ingediend. De oorzaak is een combinatie van hogere bouwkosten en de hoge rentes. Dit maakt het minder rendabel om te bouwen dan voorgaande jaren (zie ook TB2).

- Het voordeel op de onroerendezaakbelastingen (OZB) wordt verklaard door meer opbrengsten vanwege de waardeontwikkeling, meer opbrengsten door meer woningen en niet-woningen en een actief leegstandsonderzoek wat is uitgevoerd in de tweede helft van het jaar (zie ook TB1 en TB2).

Lokale lastendruk

Terug naar navigatie - Lokale heffingen - Lokale lastendruk

COELO-vergelijking

Jaarlijks verricht het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) onderzoek naar de gemeentelijke woonlasten. De publicatie daarvan vindt plaats in de Atlas van de Lokale Lasten. Onder de gemeentelijke woonlasten verstaat het COELO de OZB voor de eigenaar van een woning met een voor de betreffende gemeente geldende gemiddelde waarde, plus rioolheffing en afvalstoffenheffing voor een meerpersoonshuishouden eventueel verminderd met een heffingskorting.

Door het COELO wordt jaarlijks een vergelijkend overzicht opgesteld van alle Nederlandse gemeenten. In dit overzicht, dat begint met de (deel)gemeente met de laagste heffingen (nr. 1) en eindigt met de (deel)gemeente met de hoogste heffingen, neemt Zoetermeer in 2023 positie 287 in. Dit was in 2022 positie 195. In onderstaande grafiek is de ontwikkeling opgenomen van de afgelopen vijf jaar. Deze stijging op de ranglijst heeft deels te maken met de te laag ingeschatte stijging van de WOZ-waarde en het feit dat veel gemeenten de tarieven voor 2023 beperkter hebben laten stijgen.

Ontwikkeling woonlasten 2018 - 2023

In onderstaand overzicht is de ontwikkeling van de woonlasten in Zoetermeer zichtbaar gemaakt voor de afgelopen jaren aan de hand van een woning van € 214.000 in 2018, rekening houdend met de gemiddelde waardeontwikkeling van de woningen van de jaren 2018 tot en met 2023.

Kwijtschelding gemeentelijke heffingen en belastingen

Terug naar navigatie - Lokale heffingen - Kwijtschelding gemeentelijke heffingen en belastingen

Kwijtschelding is het sociale vangnet voor de lokale lastendruk. Zoetermeer houdt rekening met de draagkracht van de inwoners. In die visie past een zo ruim mogelijk kwijtscheldingsbeleid voor mensen die hun aanslagbiljet gemeentelijke belastingen door hun financiële situatie niet kunnen betalen. Zoetermeer hanteert daarom de maximale landelijke normen die gelden. Kwijtschelding wordt toegepast op rioolheffing, afvalstoffenheffing, hondenbelasting (alleen de eerste hond) en onroerende-zaak belasting. Naast inwoners kunnen ook ondernemers, die minder verdienen dan het minimumloon en niet te veel vermogen hebben, kwijtschelding aanvragen. Kwijtschelding wordt dan toegepast op de woonlasten.

In 2023 hebben 5.136 mensen kwijtschelding aangevraagd voor gemeentelijke heffingen en belastingen. Dit is 2,4% meer dan vorig jaar. Na de toets van de in behandeling genomen aanvragen is 77% gehonoreerd (3.947 aanvragen). Het totaalbedrag aan kwijtschelding bedraagt € 1,5 mln., waarvan het grootste deel betrekking heeft op de afvalstoffenheffing (€ 1,1 mln.) en een belangrijk deel op de rioolheffing (€ 0,4 mln.). Aan hondenbelasting en OZB zijn maar hele kleine bedragen kwijtgescholden.