Treasury kent een breed scala aan risico's, zoals renterisico's, debiteurenrisico, kredietrisico's, liquiditeitsrisico's, koersrisico's en valutarisico’s, die moeten worden toegelicht in de treasuryparagraaf. Deze risico's staan benoemd in de wet financiering decentrale overheden (Fido). Niet alle genoemde risico’s zijn van toepassing op de gemeente Zoetermeer. Zo heeft de gemeente Zoetermeer geen leningcontracten in vreemde valuta afgesloten (valutarisico). Daarnaast worden aandelen die de gemeente bezit, tegen nominale waarde op de balans gewaardeerd, waardoor ook geen koersrisico wordt gelopen. Voor het afdekken en beheersbaar houden van het debiteurenrisico en de financiële dekking van oninbare debiteuren, zijn beleidsrichtlijnen opgesteld. Ook zijn voorzieningen getroffen die periodiek worden herijkt. De overige risico's worden hieronder toegelicht.

Renterisico

Het renterisico betreft de kans op schommelingen in rentelasten als gevolg van schommelingen in de rentestand in combinatie met herfinanciering. Om de renterisico’s te bewaken, is vanuit de wet Fido voorgeschreven het renterisico op twee manieren te bewaken. Het renterisico op korte termijn wordt in beeld gebracht via de kasgeldlimiet en voor de lange termijn financiering door middel van de renterisiconorm.

Kasgeldlimiet

Om te zorgen dat een gemeente niet direct in de problemen komt wanneer de rentetarieven stijgen, mag een gemeente niet alleen leningen hebben met een looptijd van korter dan een jaar. Een rentestijging zou er dan toe kunnen leiden dat een gemeente direct in de financiële problemen komt. Daarom is er een limiet gesteld aan het aantal kortlopende leningen dat een gemeente mag hebben en dit wordt de kasgeldlimiet genoemd. De kasgeldlimiet geeft voor de gemeente de maximaal toegestane omvang van de kortlopende schuld (met looptijd korter dan één jaar) aan. Er mag 8,5% van het begrotingstotaal met kortlopende leningen worden gefinancierd. Dit is voor 2026 een bedrag aan kortlopende leningen van maximaal € 47,8 mln.

Wanneer de kasgeldlimiet drie kwartalen achter elkaar dreigt te worden overschreden, moet door de gemeente maatregelen worden genomen om overschrijding te voorkomen. Maatregelen nemen betekent doorgaans het aantrekken van lang geld (dit noemen we consolideren).

Renterisiconorm

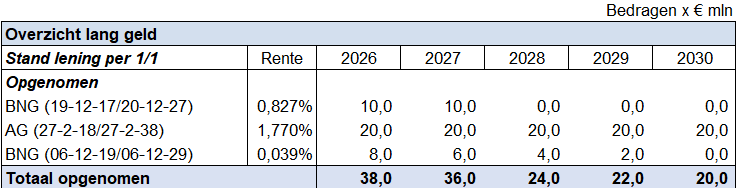

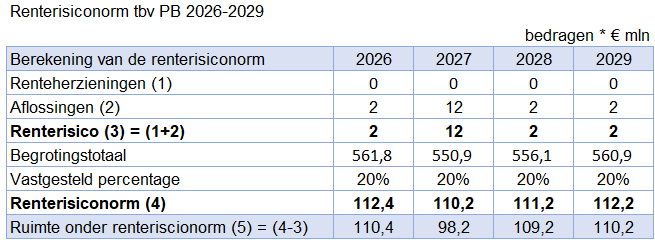

Het renterisico op het lange geld wordt bewaakt via de renterisiconorm. Deze norm wil zeggen dat de jaarlijkse aflossing plus renteherzieningen van de lening portefeuille maximaal 20% van het begrotingstotaal mag zijn. Hiermee wordt voorkomen dat een gemeente in financiële problemen komt op het moment dat de rente snel stijgt. Voor 2026 geeft de renterisiconorm aan dat de gemeente Zoetermeer maximaal voor € 112,4 mln. aan aflossingen en of renteherzieningen mag doen. Zoals zichtbaar in de tabel vindt er geen herziening plaats en vindt er voor € 2,0 mln. aan aflossingen plaats. Hiermee wordt ruimschoots aan de norm voldaan.

Derivaten

In de kadernota Treasury 2021 is opgenomen dat de gemeente geen gebruik maakt van derivaten. Het gaat hierbij om financieel afgeleide producten, zoals opties, forwards, termijncontracten etc.

Liquiditeitsrisico

Onder liquiditeitsrisico wordt verstaan het tegelijkertijd innemen van posities geleend en uitgeleend geld. Vanuit de doelstelling van de treasury worden, binnen de kaders van de renterisiconorm van de wet Fido, dubbele posities zoveel mogelijk vermeden. Vanwege de ontvangen Enecogelden (€ 90 mln.) in 2020 en de bestaande leningenportefeuille, is er in 2026 nog steeds sprake van een dubbele positie. Vanwege de komende investeringen met betrekking tot onder andere de Schaalsprong, de binnenstad en de plannen voor wat betreft de bestemming van de Enecogelden, is de verwachting dat deze dubbele positie de komende jaren verdwijnt.

Kredietrisico

Onder kredietrisico wordt verstaan het risico dat door de gemeente uitgezette geldleningen door de debiteur niet kunnen worden afgelost. Door de invoering van het schatkistbankieren, wordt een overschot aan liquide middelen uitgezet bij de Staat (in de schatkist). Dit geldt voor een overschot aan liquide middelen dat boven het kwartaalgemiddelde van € 10 mln. uitkomt (2% van de begroting). Als uitzondering hierop mogen de middelen ook aan andere overheden worden uitgeleend, maar dus niet aan andere marktpartijen. Door deze regelgeving wordt geen kredietrisico ingeschat.