Algemeen

De regelgeving voor gemeenten op het gebied van de rente is opgenomen in de wet Besluit Begroting en Verantwoording (BBV). Het betreft de verwerking van de rentelasten en -baten in de begroting en jaarstukken. In de Rentenota 2018 staat de Zoetermeerse werkwijze met betrekking tot rente. De belangrijkste onderdelen van de nota zijn de werkwijzen voor de gehanteerde rentepercentages bij het opstellen van de begroting, voor het doen van investeringen en voor de toerekening van rente aan programma's. Daarnaast staat in de nota de wijze van financiering opgenomen en hoe wordt omgegaan met de rente- en financieringsrisico's. Tenslotte staat de werkwijze bij de jaarrekening met betrekking tot afwijkingen tussen begroting en werkelijkheid beschreven. Hieronder staan de consequenties van deze nota voor de begroting 2025-2028 opgenomen.

Rentescenario (gehanteerd rentepercentage)

Over de vreemde financieringsmiddelen (leningen) moet rente worden betaald. Om in de begroting een raming te geven van de te betalen rente, wordt gewerkt met een rentescenario. De in het rentescenario opgenomen rentepercentages voor respectievelijk lang en kort geld worden gehanteerd als kostprijs voor het aan te trekken vreemd vermogen. Ieder jaar bij de perspectiefnota wordt het rentescenario bekeken en eventueel een voorstel tot wijziging gedaan. Bij de Perspectiefnota 2025 is het volgende scenario vastgesteld:

Het rentescenario, zoals hierboven is opgenomen, is als volgt opgebouwd. Als ijkpunt voor de langlopende rente wordt een lening met een looptijd van 10 jaar gehanteerd met een aflossing ineens aan het eind van de looptijd (= 10 jaar fix). De in het rentescenario opgenomen verwachte renteontwikkeling is gebaseerd op:

- huidige marktrente;

- historische rente (trend);

- inschatting van de renteontwikkeling door de grootbanken;

- een scenario van een gefaseerd 'groeien' naar het structurele renteniveau.

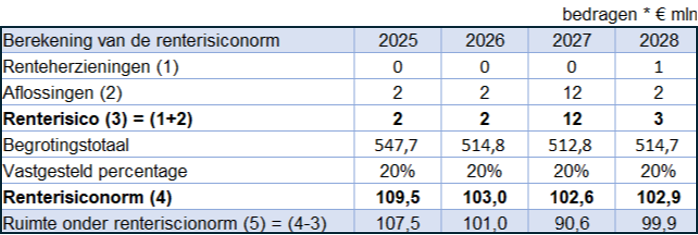

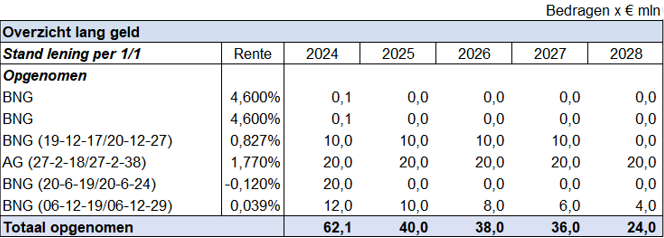

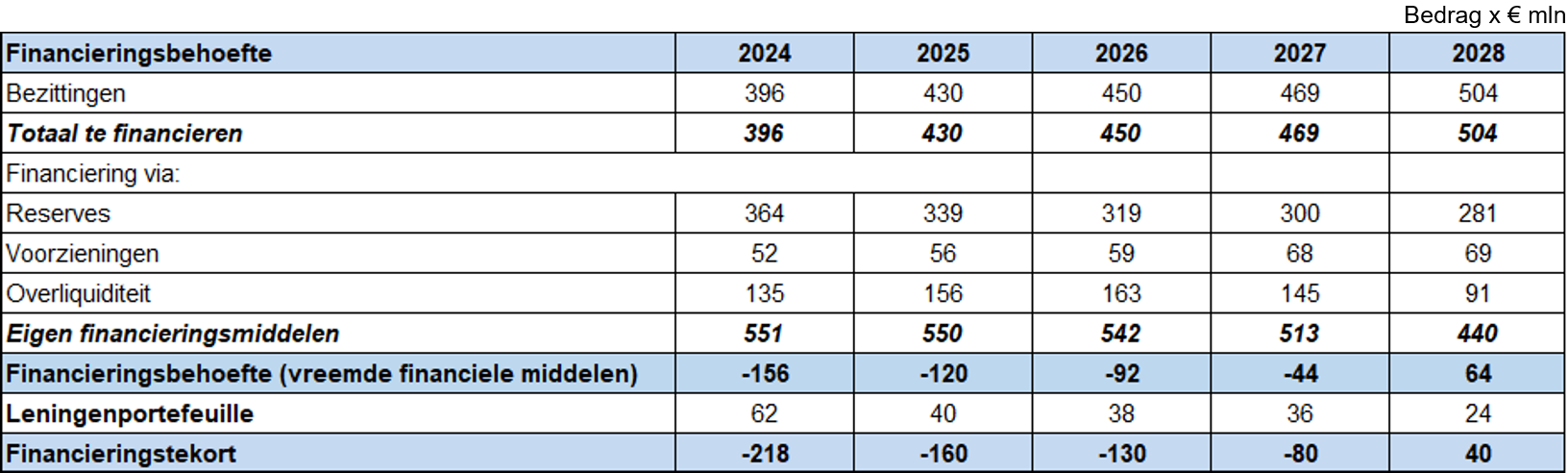

Het beleid is om één keer per jaar (bij de perspectiefnota) te bekijken of het scenario moet worden heroverwogen. De afwijkingen in de rentebetalingen ten opzichte van de begroting vangen we op met de rente-egalisatiereserve. Overschotten bij de jaarrekening worden in de reserve gestort en tekorten worden onttrokken aan de reserve. Pas bij een afwijking van het rentepercentage van meer dan 2%-punt wordt overwogen het scenario aan te passen. Conform ons rentebeleid, zoals verwoord in de Rentenota 2018, willen we voorkomen dat er op elke schommeling in de markt gereageerd wordt. Met het zo stabiel mogelijk houden van het rentescenario (en daarmee de toe te rekenen rentekosten aan investeringen en leges en heffingen) zorgen we voor een stabiele begroting. Bij de Perspectiefnota 2025 bestond -binnen de spelregels van de Rentenota- de mogelijkheid om het rentescenario opwaarts aan te passen. We hebben anders geadviseerd, omdat er geen acute financieringsbehoefte was en omdat de ECB aangaf op korte termijn de rente te verlagen. De eerste verlaging is inmiddels verwerkt. We voorzien geen financieringsbehoefte voor 2028. Daarna loopt de financieringsbehoefte wel sterk op. Er is tot en met 2027 geen noodzaak tot het aangaan van korte of lange leningen. Het is de verwachting dat we tot 2028 overtollige liquiditeit hebben. Deze liquiditeit levert positieve rente op. De rentenota kent dit fenomeen niet, die is alleen ingericht op financieringsrente. Het volgen van het rentescenario voor de overliquiditeit betekent dat we met een lager dan werkelijke rente rekenen. In de huidige situatie betekent dat dus dat de werkelijke situatie veel meer rentebaten oplevert dan de begrote rentebaten. Vanuit het oogpunt van praktijkgericht begroten wijken we incidenteel af van de rentenota. Vanaf 2024 t/m 2027 is achtereenvolgens gerekend met 3,5%, 2,5%, 1,75% en 1% aan verwachte rente op de schatkist.

De actuele rente (begin september) die we momenteel over onze middelen ontvangen, is 3,65%. De eerste 5 maanden was dat 3,9%. De meerderheid van de markt verwacht in 2024 nog twee renteverlagingen door de ECB. Ook gaf de president van De Nederlandsche Bank niet lang geleden aan dit niet als een onwerkelijk scenario te zien. Tegelijkertijd is de besluitvorming daaromtrent datagedreven en zijn er diverse factoren, waaronder de spanningen in het Midden Oosten, die die data negatief kunnen beïnvloeden. Verder is het sterk afhankelijk van wat de FED met de (Amerikaanse)rente doet, maar ook daar komt een eerste renteverlaging dichterbij, afgaande op de zogeheten dotplot (de meningen van de Fed bestuurders). De gemeente heeft geen visie, maar houdt voorzichtigheidshalve de verwachte gemiddelde rente op 3,5% voor 2024. Conform de spelregels wordt de balans bij de Perspectiefnota 2026 opnieuw opgemaakt.