Financiële ontwikkelingen bestaand beleid (leereffecten jaarrekening en TB1)

1.1 Dividend Stedin en BNG

Op basis van de resultaten over 2023 en de toekomstverwachtingen van Stedin kan de raming voor het regulier dividend in de meerjarenbegroting worden opgehoogd naar € 1 mln. per jaar. Dit levert een meeropbrengst van € 0,7 mln. op. Het dividend van de BNG kan op basis van de realisatie in de afgelopen jaren worden verhoogd met € 5.000.

1.2 Effect BTW-analyse

In 2024 is gestart met een onderzoek naar de BTW over het boekjaar 2023. De verwachting is dat op basis van de uitkomsten er een voordeel is van € 150.000.

1.3 Bezwaarschriften

Een deel van de extreem hoge aantal bezwaarschriften dat vorig jaar (veelal door No Cure No Pay bureaus) is ingediend, wordt dit jaar afgehandeld. Gegrond verklaarde bezwaren geven recht op een proceskostenvergoeding. De verwachting is dat deze vergoeding ca. € 80.000 hoger uitvalt dan begroot.

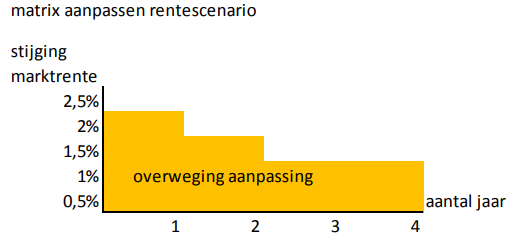

1.4 Treasury (actualisatie opbrengst schatkistbankieren en rente aan te trekken leningen)

Voor het ramen van de te betalen rentelasten over leningen, hanteren we een rentescenario. Dit staat beschreven in de Rentenota 2018 . Het huidige rentescenario bedraagt structureel 2% (dus voor de lange termijn ). De rentenota schrijft voor wanneer het rentescenario aangepast kan worden. Dit kan als er sprake is van twee opvolgende jaren met een verschil groter dan 1 procentpunt tussen de marktrente (10 jaars fixe) en het in de begroting gehanteerde rentepercentage. In dat geval wordt er bij de perspectiefnota (PN) een afweging worden gemaakt, die kan resulteren in een aanpassing.

Bij het opmaken van PN in 2023 was er sprake van een afwijking groter dan 1 procent punt, de rente schommelde toen rond de 3,5%. Bij het opmaken van de PN nu in 2024 schommelt de rente rond de 3,2%. Het rentescenario gaat uit van 2%, waarmee er grond is om het scenario aan te passen. Kijkende naar de financieringsbehoefte van de gemeente enerzijds en naar het monetair beleid van de Europese Central Bank (ECB) anderzijds komen we echter tot een ander advies. We bekijken eerst de financieringsbehoefte.

Terugkijkend op afgelopen jaren laat zien dat er telkens veel geplande investeringen doorschuiven naar volgende jaren. Dit kan allerlei oorzaken hebben, bijvoorbeeld krapte op de arbeidsmarkt waardoor het moeilijk is aannemers te vinden die het werk kunnen uitvoeren. Het gevolg is dat de verwachte financieringsbehoefte niet overeenkomt met de gerealiseerde financieringsbehoefte. Voor de PN 2025 is er daarom vanuit Treasury een overall inschatting gemaakt op basis van de realisatie van de afgelopen jaren. Op basis van deze aanpassing is de verwachting dat de gemeente pas eind 2026 of begin 2027 weer lang geld moet aantrekken. Tot dat moment is het verschil tussen de actuele marktrente en de rente in ons rentescenario slechts een theoretisch verschil.

De ECB heeft in 2022 en 2023 de beleidsrente 10 keer verhoogd. In 2024 wordt de rente niet verhoogd en waarschijnlijk juist verlaagd. Het precieze moment dat de rente omlaag gaat, is niet te voorspellen, maar het belangrijkste is dat de richting van de rente op dit moment neerwaarts is gericht.

Het is mogelijk dat door alle spanningen in de wereld er een nieuwe inflatiegolf komt. De ECB is dan waarschijnlijk genoodzaakt haar rentebeleid opnieuw te herzien. Indien dit tot een nieuwe renteverhoging leidt, is de Perspectiefnota 2026 voor de gemeente vroeg genoeg om alsnog de rente in het rentescenario aan te passen.

Het voordeel van € 2.500.000 in 2024, € 2.000.000 in 2025 en € 1.000.000 in 2026 dat in de tabel is weergegeven, komt voort uit het feit dat de gemeente naar verwachting pas eind 2026 of begin 2027 geld hoeft aan te trekken en tot die tijd rente ontvangt over de overliquiditeit. Het gaat hierbij om een extra voordeel, bij de PN 2024 was er ook al een meerjarige voordeel gemeld.

1.5 Taakmutaties

Dit gaat om een financieel technisch verschil tussen het geraamde en benodigde budget voor taakmutaties. De raming voor de taakmutaties is hoger dan nodig. Hierdoor valt in 2024-2026 ongeveer € 400.000 vrij. In 2027 en 2028 gaat het om bedrag van € 100.000.

1.6 Inzet van taakmutaties

Er zijn middelen toegevoegd aan de algemene uitkering voor verschillende extra taken die de gemeente moet uitvoeren. Op OAD staan deze middelen gereserveerd totdat duidelijk is welke kosten voor de uitvoering van de taken daadwerkelijk nodig zijn. Voor een aantal taakmutaties is dat nu duidelijk. Het betreft werkzaamheden voor:

- het uitvoeren van vaccinaties voor € 64.000 structureel (programma 2);

- de implementatie van de Omgevingswet voor de jaren 2024, 2025 en 2026 voor respectievelijk € 160.000, € 245.000 en € 50.000 (programma 6);

- de uitvoering van de Wet goed verhuurderschap voor een bedrag van € 73.000 in 2024 (programma 7). Deze middelen worden overgeheveld naar de betreffende programma's;

- de uitvoering van social hubs voor een bedrag van € 240.000 in 2025 (programma 5).

1.7 Reservering prijsstijging Sociaal Domein

Op OAD staan middelen gereserveerd voor het stijgen van de prijzen binnen het sociaal domein. De prijsgevoelige budgetten worden allemaal geïndexeerd met de door het CPB ingeschatte prijsstijging. Voor het sociaal domein geldt dat een groot deel van de kosten te maken heeft met lonen (en de daarbij behorende loonstijging). Omdat de loonstijging vaak hoger is dan de prijsstijging reserveren we voor het sociaal domein een bedrag om de hogere stijging op te kunnen vangen. De reservering wordt ingezet wanneer de prijzen binnen het sociaal domein bekend zijn. Voor 2024 geldt dat de gehanteerde indexatie voldoende was voor de stijging van de prijzen binnen het sociaal domein. Hierdoor kan deze reservering vrijvallen.

1.8 Reservering WMO (vergrijzing) dekking voor inZet (programma 2)

In verband met de vergrijzing van de stad is de verwachting dat de kosten voor de Wmo stijgen. Hiervoor bestaat een reservering op OAD oplopend tot € 4 mln. in 2027 en verder. Op basis van een rekenmodel zijn de kosten voor inZet bepaald (zie programma 2). Gedeeltelijk kunnen de hogere kosten voor inZet worden gedekt door uit deze reservering. Zie voor het overige de toelichting op programma 2.

1.9 Loonstijging (CAO)

De CAO voor gemeenteambtenaren is inmiddels vastgelegd tot maart 2025. De inschatting van de stijging van de lonen vanwege de CAO in de begroting was 1,2% te laag. 1% loonstijging kost de gemeente ongeveer € 1,1 mln. Door de stijging met 1,2% is er een nadeel op de lonen van € 1,32 mln.

1.10 Reservering veroudering van de stad

De kosten van het onderhoud van de stad gaan omhoog doordat de stad steeds ouder wordt. Hiervoor staat een reservering opgenomen op OAD. Op programma 3 staan de hogere kosten voor het onderhoud geraamd. De dekking op OAD kan daarmee vrijvallen en de reservering is daarmee uitgeput.

1.11 Reservering prijsstijging vervangingsinvesteringen

Er is vanaf 2025 een reservering van € 100.000 per jaar voor prijsstijging van vervangingsinvesteringen opgenomen. Dit bedrag wordt ingezet ter dekking van de extra kosten op programma 3 (onderhoud openbare ruimte).

1.12 Dekking hogere kosten nieuw beschut

Op programma 1 staat beschreven dat de kosten voor mensen die kunnen werken onder de regeling nieuw beschut omhoog gaan. Dekking wordt ontvangen via de algemene uitkering uit het gemeentefonds.

1.13 Waarderingssysteem gemeentelijke belastingen

Er is een nieuw systeem voor het waarderen van de woningen en niet-woningen. Het systeem is inmiddels geïmplementeerd en hierdoor is het budget voor extra beheer en ondersteuning niet meer nodig.

Onvermijdelijke ontwikkelingen

Niet van toepassing.

Beleidswijzigingen

Niet van toepassing.