Het financieel perspectief schetst de ontwikkelingen in de exploitatie van de begroting 2022, meerjarenbegroting 2023-2026 en de reserves. Er wordt gestart met algemene financiële uitgangspunten voor de loon- en prijsstijgingen en het Eerste Tussenbericht. Vervolgens wordt het financieel perspectief op hoofdlijnen gepresenteerd.

Daarna komt het vertrekpunt voor het nog op te stellen dekkingsplan van de meerjarenbegroting aan de orde. Daarbij wordt – in hoofdlijn – ingegaan op de financiële verhouding (de financiële relatie tussen rijk en gemeente) en de ontwikkelingen over de kostenvergoeding in het sociaal domein. In aansluiting daarop komen de ontwikkelingen in de Reserve Investeringsfonds, Reserve Fonds Zoetermeer 2040 en de Reserve vrij inzetbaar aan bod. Daarbij wordt ook de relatie gelegd met het resultaat van de Jaarrekening 2021 en het voorstel tot bestemming daarvan.

Financieel perspectief

Algemene financiële uitgangspunten

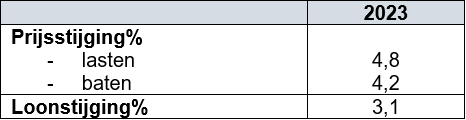

Terug naar navigatie - Financieel perspectief - Algemene financiële uitgangspuntenLoon- en prijsstijging

De gevolgen voor loon- en prijsstijging ten opzichte van de begroting 2022 worden als volgt in de programma’s van de begroting 2023 verwerkt.

Bijlage 1 geeft de toelichting op de onderbouwing van de percentages.

Op basis van de gegevens van het Centraal Planbureau van maart 2022 (CEP) loopt de inflatie ten opzichte van de situatie van september jl. verder op. De algemene prijsontwikkeling voor 2022 stijgt ten opzichte van de vastgestelde begroting met 2,5%. Naast de algemene prijsontwikkeling is het evident, dat op aantal specifieke onderdelen sprake is van een veel forsere prijsstijging dan het algemene prijsstijgingspercentage. Met name de kosten van energie en bouw lopen hard op. Onzeker hierbij is wat de duur van deze bovenmatige prijsstijging is. Het onderzoek naar de meerkosten en een scenario tot de lengte daarvan in de tijd is nog onderhanden werk. Zie ook het Overzicht Algemene Dekkingsmiddelen (OAD).

Eerste Tussenbericht 2022

De komende programmabegroting heeft betrekking op 2023 – 2026. De afwijkingen over het lopend jaar 2022 maken daarvan geen onderdeel uit, maar beïnvloeden wel de financiële positie. Een verandering van het voor 2022 verwachte resultaat werkt – als er onvoldoende dekkingsmogelijkheden zijn – door naar een lager of groter beroep op de reserve vrij inzetbaar.

Daarnaast kunnen de afwijkingen van 2022 ook een doorwerking hebben naar 2023 en mogelijk latere jaren. De afwijkingen van de begroting 2022 (€ 4,13 mln.) vormen feitelijk het Eerste Tussenbericht 2022.

Bijlage 2 toont een financiële samenvatting van het Eerste Tussenbericht 2022 (TB1).

Financieel perspectief

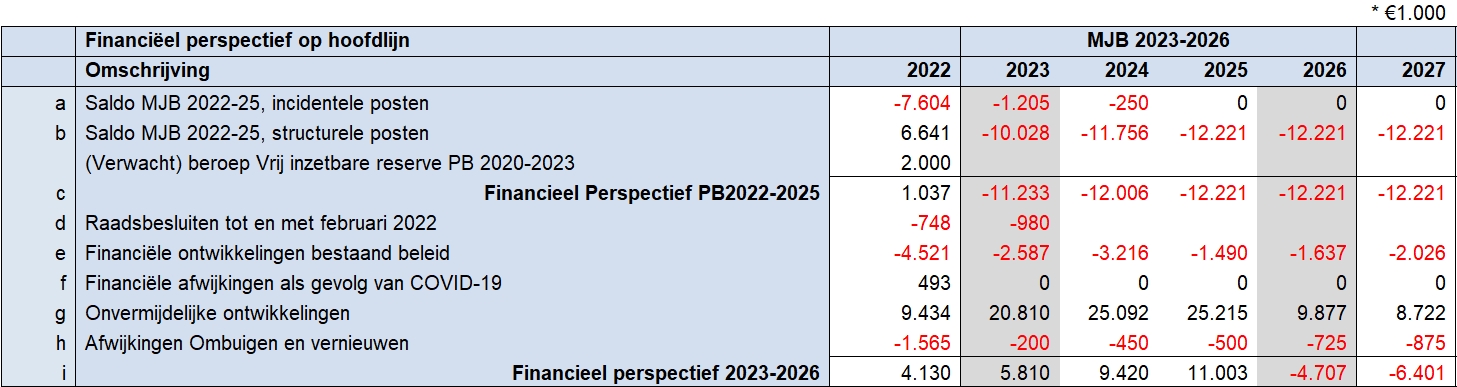

Terug naar navigatie - Financieel perspectief - Financieel perspectiefOnderstaande tabel toont het financieel perspectief op hoofdlijn.

Tabel 3.1 Samenvatting financieel perspectief op hoofdlijn

Financiële vertreksituatie (regel c)

In november 2021 is de meerjarenbegroting 2022-2025 vastgesteld met een financieel perspectief van € 1,037 mln. positief in 2022. De jaren 2023 en verder vertonen in de MJB 2022-2025 negatieve saldi tussen € 11 mln. en ruim € 12 mln.

Raadsbesluiten tot en met februari 2022 (regel d)

Na de vaststelling van de programmabegroting in november 2021 zijn een aantal raadsbesluiten met een beroep op het begrotingssaldo genomen waaronder het verlengen van de tijdelijke budgetten uit het Coalitieakkoord 2018 (BOA’s, museale functie, jongerenwerk en wijkrestaurants).

Financiële ontwikkelingen bestaand beleid (regel e)

Uit de analyse van de jaarrekening 2021 en het Eerste tussenbericht 2022 komen afwijkingen in de uitvoering van de begroting naar voren. Deze afwijkingen hebben deels een meerjarig karakter. In de toelichtingen per programma zijn de verschillen op postniveau toegelicht. Een totaaloverzicht van posten is opgenomen in bijlage 5.

Financiële afwijkingen als gevolg van COVID-19 (regel f)

In 2022 is sprake van een aantal kosten en opbrengsten, die rechtstreeks verband houden met COVID-19. Ofwel onvermijdelijke meerkosten/minder inkomsten danwel als gevolg van specifieke beleidsmaatregelen. Voor een deel staat hier een afzonderlijke rijksvergoeding tegenover. Deze posten worden eveneens per programma toegelicht. Zie voor het totaaloverzicht bijlage 5.

Onvermijdelijke ontwikkelingen (regel g)

De afwijkingen in de categorie onvermijdelijke ontwikkelingen liggen buiten de invloedsfeer van de gemeente. Verreweg de meeste hiervan hebben betrekking op de ontwikkelingen in de financiële verhouding tussen rijk en gemeenten: € 22,4 mln. in 2023 oplopend naar € 25,8 mln. in 2025. Vanaf 2026 daalt dat effect naar ruim € 10 mln. Het positieve effect wordt veroorzaakt door de bestedingsimpulsen door de kabinetten Rutte-III (Miljoenennota 2022, Septembercirculaire 2021) en Rutte-IV (regeerakkoord), waardoor het accres in het gemeentefonds fors toeneemt. Daarnaast heeft het opschorten van de stijging van de opschalingskorting een tijdelijk positief effect in de jaren 2023-2025. Tegenover de hogere algemene uitkering staan ook hogere kosten voor loon-, prijs- en volumeontwikkelingen. In het financieel perspectief is ook het nadelig effect van de herijking van het gemeentefonds meegenomen. Zie voor het totaaloverzicht bijlage 5.

Afwijkingen Ombuigen en vernieuwen (regel h)

De monitor Ombuigen en vernieuwen (zie bijlage 4) toont een vertraging in de realisatie van de maatregelen. De verwachting is dat de financiële doelstellingen voor 2022 niet volledig worden gerealiseerd. De oploop vanaf 2025 wordt veroorzaakt door de uitkomst van het referendum over de afvalscheiding.

Dekkingsplan

Terug naar navigatie - Financieel perspectief - DekkingsplanUit de tabel 3.1 Financieel perspectief op hoofdlijn komt naar voren dat – zonder rekening te houden met de mogelijke financiële gevolgen van het nieuwe coalitieakkoord - er in de jaren 2023-2025 geen begrotingstekort is.

Er is sprake een tussenstand. Want vanaf 2026 is er wel een begrotingstekort, dat ook oploopt in de tijd. Het tekort 2026 wordt vooral veroorzaakt door de terugval in de algemene uitkering. De forse terugval in algemene uitkering (eerder aangeduid als ‘het ravijn’) speelt in alle gemeenten. Het is dan ook niet voor niets, dat de tijdelijke bevriezing van de opschalingskorting en de onduidelijkheid van 'de trap op trap af' systematiek hoog op de bestuurlijke agenda staan van het overleg tussen VNG en het kabinet. Daarnaast speelt ook het vervolg van de Hervormingsagenda Jeugd: niet alleen inhoudelijk maar ook qua financiële gevolgen. Tot slot geldt, dat de herijking van het gemeentefonds ingaat op 1 januari 2023. Het is de bedoeling dat de eerstvolgende herijking al heel snel plaatsvindt: binnen drie jaar. Met een ingangsdatum van 1 januari 2026. Kortom, er is de facto veel duidelijk voor de korte termijn, maar des te minder voor de periode vanaf 2026.

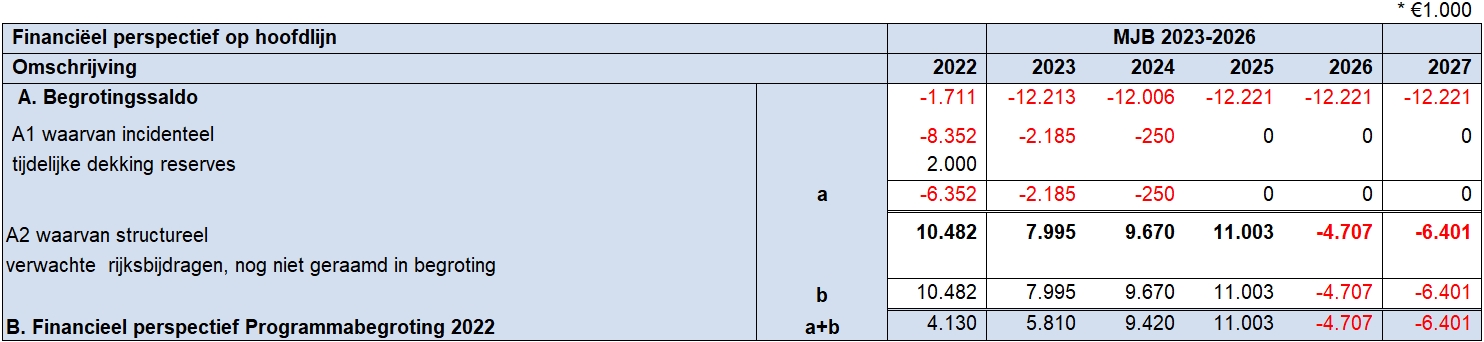

Onderstaande tabel geeft het begrotingssaldo met een onderscheid in incidenteel en structureel. Dit onderscheid is van belang in kader van het provinciaal begrotingstoezicht.

Duiding begrotingstekort in relatie tot provinciaal toezicht

Het jaar 2026 is in de beoordeling van de provincie alleen van belang, indien het eerste jaar van de begroting – in casu 2023 – niet materieel sluitend is. Oftewel, als de structurele lasten in 2023 lager zijn dan de structurele baten, dan wordt het laatste jaar (2026) niet in de beoordeling meegenomen. De provincie kijkt er wel met een schuin oog naar en maakt er mogelijk ook een opmerking over, maar het is geen reden om de gemeenten een andere vorm dan repressief toezicht te verlenen. Indien het jaar 2023 niet materieel sluitend is, ontstaat een andere situatie en dringt de provincie bij de raad eerder aan om tot maatregelen te komen die leiden tot een sluitende begroting.

Gegeven de situatie dat het gepresenteerde positieve begrotingssaldo 2023 voor verreweg het grootste deel – in termen van de provincie – bestaat uit een positief saldo tussen structurele baten en lasten is er, zelfs bij enige mate van aanvullend budget voor nieuw beleid, vanuit provinciaal toezicht geen reden tot opmerkingen. Vanzelfsprekend werkt iedere euro structureel nieuw beleid wel door naar een groter begrotingstekort vanaf 2026. Voor dat begrotingstekort moet in de loop van deze collegeperiode een oplossing worden gevonden. Een oplossing die bij voorkeur vooraf wordt gegaan door duidelijkheid over de ontwikkeling van de omvang van het gemeentefonds.

Dekkingsplan 2026

Het huidige college doet geen voorstellen voor dekking vanaf 2026. Net zo min als zij voorstellen doet voor beleidsintensivering. Beide thema’s passen beter bij de rol en verantwoordelijkheid van het volgend college.

Ontwikkelingen reserves

Terug naar navigatie - Financieel perspectief - Ontwikkelingen reservesReserve Investeringsfonds 2030

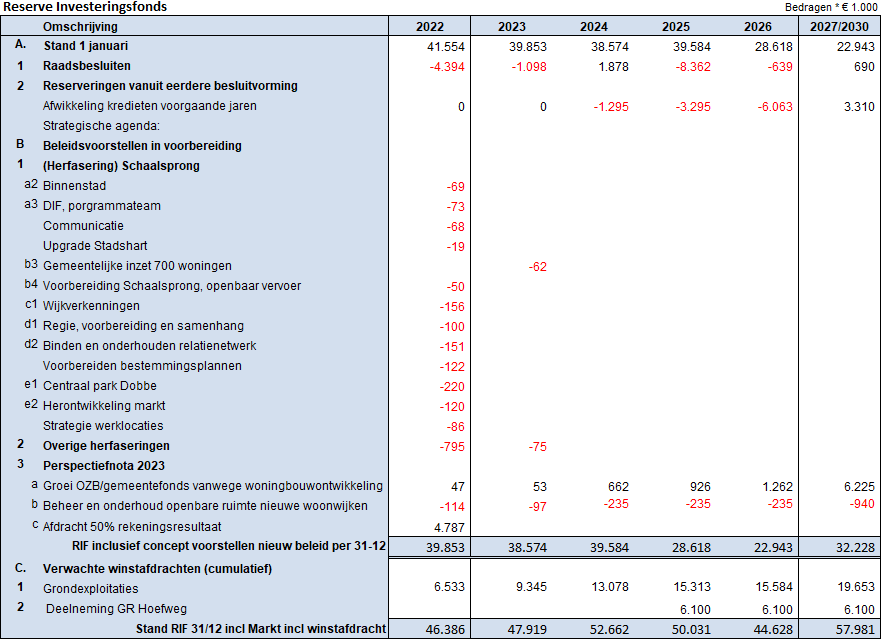

Terug naar navigatie - Financieel perspectief - Reserve Investeringsfonds 2030Onderstaande tabel presenteert de stand en het verwachte verloop van de Reserve Investeringsfonds 2030 (Rif). Deze reserve speelt een belangrijke rol in de dekking van kosten verbonden aan de woningbouwprojecten in de stad (voorheen schaalsprong).

De Rif toont op eindbasis (2030) nog een bestedingsruimte van € 32,2 mln. Als rekening wordt gehouden met de nog te realiseren winstafdrachten uit grondexploitaties en de deelneming Hoefweg is de bestedingsruimte € 57,9 mln. Hieronder volgt een toelichting op de belangrijkste posten in de tabel.

A vermeldt de beginstand van het lopend jaar inclusief de gevolgen van de winstafdracht uit grondexploitaties uit de jaarrekening 2021. Onder A1 zijn de financiële gevolgen van raadsbesluiten met een beroep op de Rif opgenomen. A2 geeft de reserveringen voor het Centraal Park in de Rif uit eerdere raadsbesluiten weer. Opgemerkt wordt dat hierin nog geen rekening is gehouden met de gevolgen van de oplopende inflatie. De genoemde bedragen zijn in het prijspeil 2022. In het op te stellen voorstel over het Centraal park wordt het effect van de inflatie zichtbaar gemaakt.

B presenteert de beleidsvoorstellen in voorbereiding. B1 en B2 bevatten de voorstellen tot herfasering van eerder beschikbaar gestelde budgetten uit 2021 naar 2022. Deze worden in het resultaatbestemmingsvoorstel op hoofdlijn in bijlage 3 toegelicht.

Onder 3a is een bijdrage van € 47.000 in 2022 oplopend tot ruim € 1,2 mln. in 2026 vanuit Overzicht Algemene Dekkingsmiddelen opgenomen. Die bijdrage bestaat uit een deel van de extra inkomsten uit OZB en algemene uitkeringen op basis van de geraamde toename van het aantal woningen. Een onderbouwing van de geraamde storting is opgenomen onder OAD.

Onder 3b is een aanwending van € 114.000 in 2022 oplopend tot € 235.000 vanaf 2024 opgenomen voor de extra beheerlasten in het openbaar gebied voor de uitbreiding van openbaar gebied. Door de aanleg van deze nieuwe wijken is sprake van een uitbreiding van het te onderhouden areaal en van het aantal woningen. Op programma 3 zijn de kosten nader toegelicht. Vanwege het oorzakelijk verband tussen extra onderhoud en extra woningen is een beroep voor dekking van deze kosten uit de extra inkomsten OZB/gemeentefonds logisch.

Om financieel technische redenen en omwille van de transparantie in besluitvorming verloopt de eerste aanwending van de dekking voor deze kosten via een structurele aanwending van de Rif. In latere jaren wordt deze aanwending verrekend met de storting aan de Rif vanuit OAD.

3c geeft een raming van de bestemming van een deel van het rekeningresultaat. Het rekeningsresultaat is € 15,312 mln. positief. Hiervan wordt € 5,738 mln. benut voor budgetoverhevelingen en specifieke bestemmingsvoorstellen, zodat een nog te bestemmen bedrag resulteert van € 9,574 mln. Het voorstel is hiervan 50% te storten in de Rif conform het geldende beleid.

C2 betreft het positieve saldo van de Gemeenschappelijke regeling Hoefweg. Dit bedrag is gelijk aan de verwachting van vorig jaar. Wel wordt de feitelijke afdracht van dat resultaat niet eerder verwacht dan 2025 (i.p.v. 2022).

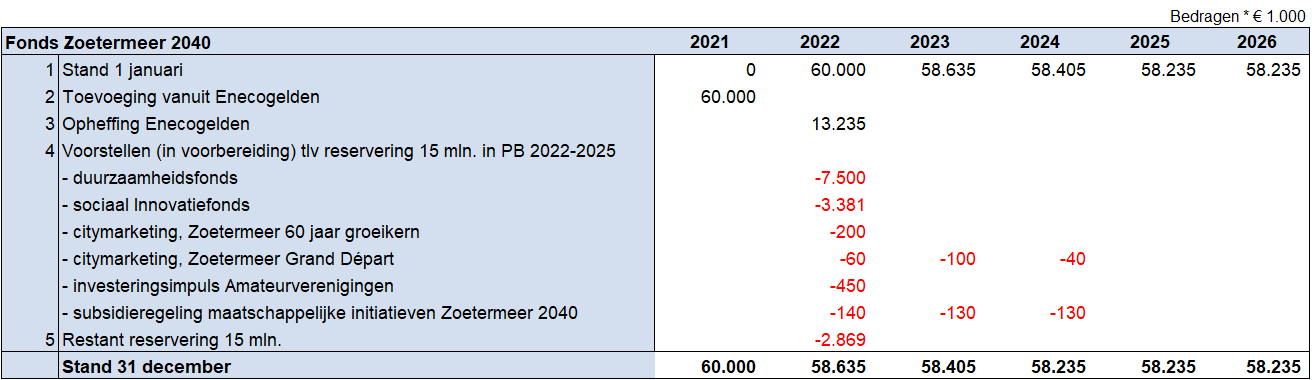

Fonds Zoetermeer 2040

Terug naar navigatie - Financieel perspectief - Fonds Zoetermeer 2040Onderstaande tabel toont de standen het verloop van de Reserve Fonds Zoetermeer 2040.

Deze reserve is in 2021 gevormd uit de verkoopopbrengsten van de aandelen Eneco. Onder 4 komt de besluitvorming van november 2021/januari 2022 tot uitdrukking. In het begrotingsdebat van november 2021 heeft de raad besloten € 15 mln. te reserveren, waarvoor de raad voorafgaand aan de gemeenteraadsverkiezingen van maart 2022 een bestemming kon geven. Van dat bedrag zijn voor een aantal onderwerpen inmiddels besluiten tot het beschikbaar stellen van budget genomen. Ten opzichte van het bedrag van € 15 mln. resteert er nog een te bestemmen bedrag van € 2,869 mln. (zie 5). Naast dit nog te bestemmen bedrag resteert nog € 58,235 mln.

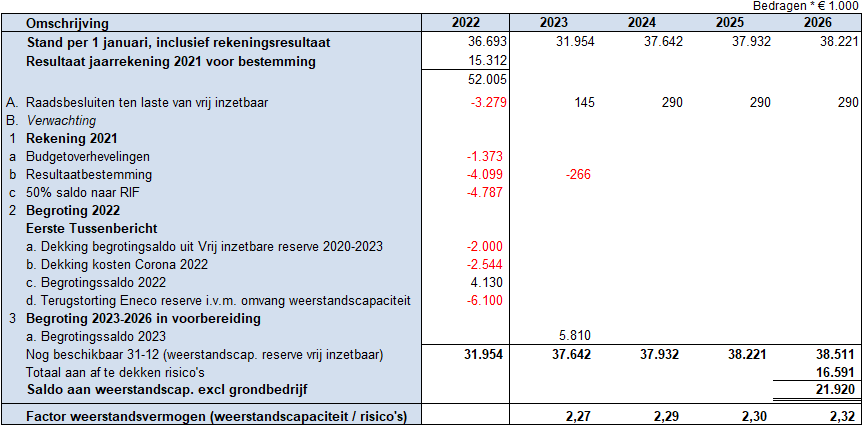

Reserve vrij inzetbaar

Terug naar navigatie - Financieel perspectief - Reserve vrij inzetbaarOnderstaande tabel geeft de stand en het verloop van de Reserve vrij inzetbaar weer.

De reserve vormt de weerstandscapaciteit van de gemeente. De reserve moet de ruimte hebben om de financiële gevolgen van eventuele tijdelijke financiële tegenvallers en risico’s op te vangen. In de stand van de reserves is rekening gehouden met:

- rekeningresultaat van 2021;

- resultaatbestemmingsvoorstel 2021 (zie tabel punt B1);

- verwachte begrotingsresultaten 2022 en 2023 (zie tabel punten B2 en B3).

De reserve vrij inzetbaar moet dekking bieden voor:

- het verwachte (negatieve of positieve) rekeningresultaat van het lopende begrotingsjaar 2022 (inclusief voorstellen Perspectiefnota/Eerste Tussenbericht) en

- de financiële risico’s bestaande uit:

- de financiële vertaling van de benoemde risico’s zoals opgenomen in de paragraaf Weerstandsvermogen in de Jaarrekening 2021 en

- 4% van het begrotingstotaal (exclusief grondexploitaties) voor eventueel niet onderkende risico’s.

Rekeningresultaat 2021

Het rekeningsresultaat 2021 is € 15,312 mln. positief. Dat is veel beter dan eerder verwacht. In plaats van een aanwending van de Reserve vrij inzetbaar voor een tekort, vindt met het vaststellen van resultaat een storting plaats.

Budgetoverhevelingen en resultaatbestemming

In het resultaatbestemmingsvoorstel wordt voor € 5,738 mln. aan budgetten overgeheveld/bestemd voor 2022. Dit betreft activiteiten die in 2021 niet zijn/konden worden uitgevoerd, maar die wel noodzakelijk zijn. Zie bijlage 3 voor een globale toelichting. Van het restant rekeningresultaat van € 9,574 mln. wordt voorgesteld 50% over te hevelen naar de reserve investeringsfonds: € 4,787 mln.

Begrotingssaldo 2022 en 2023

De verwachte uitkomst van het financieel perspectief 2022 vanuit het Eerste Tussenbericht (TB1) van € 4,13 mln. positief is zichtbaar onder post B2c. Uit de Perspectiefnota 2023 blijkt dat voor het jaar 2023 een overschot wordt verwacht. Het positieve saldo 2023 van € 5,81 mln. is herkenbaar opgenomen onder post B3a. Hierbij past wel de kanttekening, dat in dat begrotingssaldo nog geen rekening is gehouden met de eventuele financiële gevolgen van een nieuw coalitieakkoord.

Afroming reserve vrij inzetbaar ten gunste van reserve Enecogelden

Onder B2d wordt voorgesteld om € 6,1 mln. terug te storten naar de reserve Enecogelden. Dit is een uitwerking van het voorstel hierover de in de Programmabegroting 2022: er bleek een lager beroep op de Enecogelden nodig te zijn om een toereikend weerstandsvermogen te bereiken, dan voorzien. Dus gelet op de omvang van de weerstandscapaciteit werd voorgesteld om een bedrag van € 6,1 mln. aan de reserve Eneco terug te storten.

Gevolgen COVID-19

Post B2b bevat € 2,544 mln. als reservering voor de onvermijdelijke kosten van COVID-19. Het bedrag was ook eerder geraamd in 2021. Deze post is in 2021 niet aangesproken. Omdat de verwachting is, dat de effecten van het herstel van corona zich nog over geheel 2022 uitstrekken, wordt voorgesteld de opgenomen reservering te handhaven voor 2022. Dat kan worden gebruikt voor het coronaherstelplan.

Vrij inzetbaar en weerstandscapaciteit

De benodigde weerstandscapaciteit voor risico’s is € 16,591 mln. Deze bestaat voor € 0,7 mln. uit de berekende risico’s op grond van de stand van de zaken in de jaarrekening 2021 (paragraaf weerstandsvermogen) aangevuld met 4% van het begrotingstotaal (exclusief grondexploitaties) voor de niet bekende risico's.

De verhouding tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit wordt aangeduid als het weerstandsvermogen: de mogelijkheid om weerstand te bieden. De norm voor het weerstandsvermogen is 1. Bij de jaarrekening 2021 was deze ratio 1,97. Rekening houdend met de in deze perspectiefnota gepresenteerde cijfers is de ratio (het weerstandsvermogen) 2,32. Dit betekent een overschot van ruim € 21 mln. Deze hoge uitkomst biedt feitelijk de mogelijkheid om een deel van de reserve vrij inzetbaar een andere bestemming te geven.

Omdat er nog geen duidelijkheid bestaat over de (financiële) uitkomst van het nieuwe coalitieakkoord en er bovendien in de reserves Rif en Fonds Zoetermeer 2040 ruime middelen aanwezig zijn voor tijdelijk beleid, wordt voorgesteld de ruimte in de Reserve vrij inzetbaar beschikbaar te houden. Na het voorjaarsdebat en het debat over het coalitieakkoord kan bij het opstellen van de Programmabegroting 2023 worden bezien of er aanleiding is om de dan beschikbare ruimte in de Reserve vrij inzetbaar anders te bestemmen.