Algemene grondslagen

De waardering van de activa en passiva en de bepaling van het resultaat vindt plaats op basis van historische kosten.

Activa en passiva zijn opgenomen tegen nominale waarde, tenzij in deze grondslagen anders is vermeld.

De baten en lasten worden worden toegerekend aan het jaar waarop zij betrekking hebben, onverschillig of zij tot inkomsten of uitgaven in dat jaar hebben geleid. Dat wil zeggen dat het jaar waarin de prestatie is verricht (levering van goederen of diensten) bepalend is voor de toerekening.

Baten en winsten worden slechts opgenomen voor zover zij op balansdatum zijn gerealiseerd. Verliezen en risico's die hun oorsprong vinden voor het einde van het begrotingsjaar, worden in acht genomen als zij voor het opmaken van jaarrekening bekend zijn geworden.

Vaste activa algemeen

In de Financiële verordening gemeente Zoetermeer zijn regels voor het financieel beheer opgenomen, waaronder regels voor waardering en afschrijving van vaste activa. Hierbij is de ondergrens voor het activeren van investeringen met een economisch nut bepaald op € 50.000, waarbij bedragen onder de € 10.000 niet worden geactiveerd (uitgezonderd gronden en terreinen die altijd geactiveerd moeten worden). Bij bedragen tussen de € 10.000 en € 50.000 is er een keuzemogelijkheid die in het raadsvoorstel voor de kredietaanvraag moet worden gemotiveerd.

Bij het activeren en afschrijven van vaste activa is ook de op de Financiële verordening aansluitende nota activa- en afschrijvingsbeleid gevolgd.

Als een vast actief buiten gebruik is gesteld, heeft op het moment van buitengebruikstelling een afwaardering van de boekwaarde plaatsgevonden naar de lagere restwaarde.

Immateriële vaste activa

De immateriële vaste activa zijn gewaardeerd tegen de oorspronkelijke verkrijgingsprijs (de inkoopprijs en de bijkomende kosten) of vervaardigingsprijs (de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige directe kosten), verminderd met de ontvangen subsidies en bijdragen van derden, de jaarlijkse afschrijvingslasten en afwaarderingen wegens duurzame waardeverminderingen. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

De kosten van het sluiten van geldleningen (inclusief de betaalde boeterente) en het saldo van agio en disagio worden geactiveerd en over maximaal de looptijd van de lening volledig afgeschreven, te starten vanaf het moment van het in gebruik nemen van het gerelateerde materieel of financieel vast actief.

Als geen nieuwe lening wordt aangetrokken zijn de kosten van vervroegde aflossing (boeterente) niet geactiveerd, maar als last verantwoord.

De kosten van onderzoek en ontwikkeling voor een bepaald actief zijn onder de volgende voorwaarden geactiveerd:

- Het voornemen bestaat het actief te gebruiken of te verkopen;

- De technische uitvoerbaarheid om het actief te voltooien staat vast;

- Het actief in de toekomst economisch of maatschappelijk nut genereert;

- De uitgaven die aan het actief toe te rekenen zijn, zijn betrouwbaar zijn vast te stellen.

De kosten van onderzoek en ontwikkeling worden volledig afgeschreven in maximaal vijf jaar.

De onder de kosten van onderzoek en ontwikkeling geactiveerde voorbereidingskosten voor grondexploitaties voldoen aan de volgende voorwaarden:

- De kosten passen binnen de kostensoortenlijst (artikel 6.2.4) van het Besluit Ruimtelijke ordening (BRO);

- De kosten blijven maximaal vijf jaar geactiveerd staan onder de immateriële vaste activa. Na maximaal vijf jaar hebben de kosten geleid tot een actieve grondexploitatie, dan wel worden deze afgeboekt ten laste van het jaarresultaat;

- Plannen tot ontwikkeling van de grond waarvoor de voorbereidingskosten worden gemaakt, hebben bestuurlijke instemming, blijkend uit een raads- of -als gedelegeerd - collegebesluit.

Bijdragen aan activa in eigendom van derden worden geactiveerd als aan de volgende vereisten is voldaan:

- Er is sprake van een investering door een derde;

- De investering draagt bij aan de publieke taak;

- De derde heeft zich verplicht tot het daadwerkelijk investeren op een wijze zoals is overeengekomen;

- De bijdrage kan door de gemeente worden teruggevorderd, als de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Op de geactiveerde bijdragen aan activa in eigendom van derden wordt afgeschreven, waarbij de afschrijvingsduur maximaal gelijk is aan de verwachte gebruiksduur van de activa (bij derden) waarvoor de bijdrage aan derden is verstrekt.

Materiële vaste activa

Materiële vaste activa zijn fysiek aanwezige activa. Het BBV kent de volgende soorten materiële vaste activa:

- Investeringen met een economisch nut;

- Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- Investeringen in de openbare ruimte met een maatschappelijk nut.

Investeringen hebben een economisch nut als ze verhandelbaar zijn en/of als ze kunnen bijdragen aan het genereren van middelen.

Activa die ultimo 2016 nog op de balans waren opgenomen als niet in exploitatie genomen bouwgronden, zijn per 1 januari 2016 grotendeels tegen dezelfde boekwaarde op de balans opgenomen onder de materiële vaste activa.

Investeringen met economisch nut

Geactiveerde investeringen met een economisch nut worden afgeschreven op basis van de annuïteitenmethode, tenzij hierop bij specifiek kredietbesluit van de raad is afgeweken.

Als uitzondering hierop geldt dat op gronden niet wordt afgeschreven.

Investeringen met economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

Ten aanzien van investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven geldt dat vanuit de spaarcomponent van heffingen gevormde voorzieningen voor toekomstige vervangingsinvesteringen met economisch nut in mindering zijn gebracht op de in het boekjaar gepleegde investeringen met economisch nut, waarvoor ter bestrijding van de kosten een heffing is geheven. Over het resterende bedrag wordt afgeschreven.

De gemeente Zoeteremeer heeft geen spaarvoorziening riolering.

Investeringen in de openbare ruimte met maatschappelijk nut:

Zoals voorgeschreven in de verslaggevingsregels (BBV) zijn vanaf 2017 ook de investeringen in de openbare ruimte met een maatschappelijk nut geactiveerd. Dit zijn investeringen waar geen markt voor is, die niet verhandelbaar zijn en waarvan het gebruiksnut langer is dan één jaar, zoals de aanleg van wegen, straten, pleinen, groen en water en het levensduur verlengende onderhoud.

Investeringen in de openbare ruimte met een maatschappelijk nut worden onder € 0,1 mln. niet geactiveerd, maar ten laste van de exploitatie gebracht.

Investeringen met een maatschappelijk nut worden lineair afgeschreven.

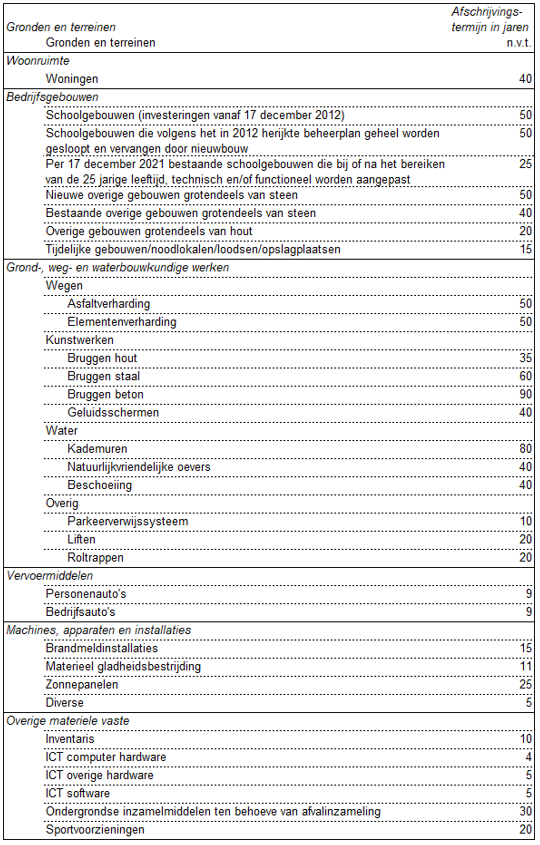

Afschrijvingsbeleid

Bij Raadsbesluit van 8 april 2024 is de Nota waarderen, activeren en afschrijven vaste activa herijkt en vastgesteld. Wanneer een object niet op onderstaande lijst voorkomt, of wanneer van de vastgestelde afschrijvingstermijnen wordt afgeweken, wordt dit toegelicht en beargumenteerd in het betreffende raadsvoorstel.

- De betonnen bruggen waren nog niet goed in de afschrijvingstabel opgenomen. In de Nota Onderhoud openbare ruimte is gerekend met 90 jaar;

- De natuurvriendelijke oevers en de beschoeiing waren nog niet opgenomen in de afschrijvingstabel. In de Nota Onderhoud openbare ruimte zijn deze ook opgenomen;

- De afschrijvingstermijn van personenauto’s en bedrijfsauto’s was niet aangepast in de afschrijvingstabel. Een aantal jaar geleden is gebleken dat de voertuigen langer mee kunnen dan 6 respectievelijk 8 jaar. De begroting is al eerder aangepast op de afschrijvingstermijn van 9 jaar;

- De brandmeldinstallaties, het materieel voor de gladheidsbestrijding en de zonnepanelen waren nog niet opgenomen in de afschrijvingstabel. Op deze objecten wordt al wel afgeschreven;

- De ICT-hardware is gesplitst in computer hardware en overige hardware;

- Bij software wordt de afschrijvingstermijn 5 jaar in plaats van per apart raadsvoorstel.

Met betrekking tot materiële vaste activa gelden op grond van deze nota de volgende afschrijvingstermijnen:

De eerste (volle jaar) afschrijving vindt plaats in het jaar volgend op het jaar waarin de geactiveerde investering tot stand is gekomen c.q. in exploitatie is genomen.

De in (voortdurend en eeuwigdurend) erfpacht uitgegeven percelen met canonbetaling zijn gewaardeerd tegen de eerste uitgifteprijs (i.c. de waarde die bij de eerste uitgifte als basis voor de canonberekening in aanmerking is genomen). Percelen waarvan de erfpacht eeuwigdurend is afgekocht, worden tegen een geringe registratiewaarde opgenomen. Erfpachtgronden worden onder de materiële vaste activa opgenomen. Bij raadsbesluit kan worden afgeweken van de standaard afschrijvingstermijnen.

Financiële vaste activa

Participaties in het aandelenkapitaal van NV’s en BV’s (“kapitaalverstrekkingen aan deelnemingen” in de zin van het BBV) zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen.

Uitgezette geldleningen zijn gewaardeerd tegen nominale waarde. Jaarlijks worden de aflossing en hierop in mindering gebracht. Zo nodig is een voorziening voor verwachte oninbaarheid in mindering gebracht.

Op financiële vaste activa wordt niet afgeschreven. Als sprake is van een duurzame waardevermindering van de aandelen zal een afwaardering plaatsvinden naar de lagere marktwaarde.

Voorraden

Grond- en hulpstoffen

Grond- en hulpstoffen worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Als de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs worden de grond- en hulpstoffen tegen deze lagere marktwaarde gewaardeerd.

• Onderdelenmagazijn autowerkplaats: laatst bekende inkoopprijs exclusief omzetbelasting;

• Voorraad dieselolie: inkoopprijs exclusief omzetbelasting;

Onderhanden werk waaronder bouwgrond in exploitatie

Het startpunt van een grondexploitatie is het Raadsbesluit met de vaststelling van het complex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de grondexploitatie geopend en kunnen vervaardigingskosten worden geactiveerd.

De onderhanden werken grondexploitatie zijn opgenomen tegen de verkrijgings- of vervaardigingsprijs, verhoogd met de genomen winsten of verminderd met de gerealiseerde opbrengsten, of de lagere marktwaarde.

Als de boekwaarde de marktwaarde van de grond overschrijdt, wordt een afwaardering naar de lagere marktwaarde verantwoord en wordt een voorziening voor het verwachte negatieve resultaat getroffen. Dit deel van de voorziening wordt in de balans in mindering gebracht op de boekwaarde. In de gevallen waarbij de voorziening hoger is dan de boekwaarde per complex gebeurt dat tot de (netto) boekwaarde per complex nihil is. Het restant wordt in dat geval vermeld bij de Voorziening nadelige complexen grondbedrijf aan de passiefzijde van de balans.

De waardering van de voorziening is gebaseerd op de Voortgangsrapportage ruimtelijke fysieke projecten (inclusief herziening grondexploitaties per 01-01-2024).

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten (limitatief opgesomd in de kostensoortenlijst zoals opgenomen artikel 6.2.4 van het Besluit ruimtelijke ordening), welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs worden daarnaast een redelijk deel van de indirecte kosten opgenomen en is de werkelijk over vreemd vermogen betaalde rente over het boekjaar toegerekend. De rente is toegerekend over de boekwaarde van de grondexploitatie per 1 januari van het betreffende boekjaar.

Dit deel van de voorziening wordt in de balans in mindering gebracht op de boekwaarde. In de gevallen waarbij de voorziening hoger is dan de boekwaarde per complex gebeurt dat tot de (netto) boekwaarde per complex nihil is. Het restant wordt in dat geval vermeld bij de Voorziening nadelige complexen grondbedrijf aan de passiefzijde van de balans. Voor winstneming geldt de percentage of completion methode POC-methode): voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd wordt tussentijds naar rato van de voortgang van de kosten en de opbrengsten winst worden genomen. Als aan de volgende voorwaarden is voldaan, bestaat er voldoende zekerheid om winst te kunnen nemen:

- Het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat;

- De grond (of het deelperceel) moet zijn verkocht;

- De kosten zijn gerealiseerd (winst wordt naar rato van de realisatie gerealiseerd).

Bij de complexen waarvoor een nadelig resultaat wordt verwacht dat als onvermijdelijk is te beschouwen, wordt een voorziening nadelige complexen getroffen op basis van eindwaarde.

Dit deel van de voorziening wordt in de balans in mindering gebracht op de boekwaarde waarbij in de gevallen dat de voorziening hoger is dan de boekwaarde per complex dat gebeurt tot de (netto) boekwaarde per complex nihil is. Het restant wordt in dat geval vermeld bij de Voorziening nadelige complexen grondbedrijf aan de passiefzijde van de balans.

Uitzettingen met een rentetypische looptijd korter dan één jaar (vorderingen)

Deze activa zijn gewaardeerd tegen nominale waarde waarbij voor verwachte oninbaarheid een gevormde voorziening in mindering kan worden gebracht. Deze voorziening wordt statisch bepaald.

Voorziening dubieuze debiteuren

De hoogte van de voorzieningen voor dubieuze bijstandsdebiteuren en belastingdebiteuren wordt ingeschat op een percentage oninbaarheid van de vorderingen op basis van ervaringscijfers. Jaarlijks wordt bij de voorziening voor dubieuze belastingdebiteuren op grond van werkelijke en ingeschatte oninbare vorderingen een beoordeling gemaakt op toereikendheid van de voorziening.

Voor de overige vorderingen wordt een voorziening wegens oninbaarheid gevormd op basis van een beoordeling op oninbaarheid, bijvoorbeeld ingeval van een dreigend faillissement.

Liquide middelen

De liquide middelen zijn gewaardeerd tegen nominale waarde.

Overlopende activa

De overlopende activa zijn gewaardeerd tegen nominale waarde. Voor verwachte oninbaarheid is een voorziening in mindering gebracht. Deze voorziening wordt statisch bepaald. Onder de nog te ontvangen bedragen zijn de gemaakte voorbereidingskosten voor faciliterende exploitatieplannen of nog te sluiten anterieure overeenkomsten als ‘nog te verrekenen kosten’ opgenomen als aan de volgende voorwaarden is voldaan:

- de kosten moeten passen binnen de kostensoortenlijst Wro/Bro;

- de kosten mogen maximaal 5 jaar als overige nog te ontvangen bedragen blijven staan; na maximaal 5 jaar moet het kostenverhaal zijn gerealiseerd dan wel dienen de kosten te worden afgeboekt ten laste van het jaarresultaat;

- er is een besluit door de raad of het college genomen tot het maken van voorbereidingskosten voor faciliterend grondbeleid in een aangewezen gebied voor het ontwikkelen van het exploitatieplan of tot het sluiten van een anterieure overeenkomst.

Eigen vermogen

Het eigen vermogen bestaat uit de algemene reserve en de bestemmingsreserves het gerealiseerd resultaat in het boekjaar. Mutaties in deze reserves komen enkel tot stand op basis van genomen raadsbesluiten over de toevoegingen en onttrekkingen aan de specifieke reserves. Regel hierbij is dat toevoegingen volgens raadsbesluit dienen plaats te vinden. Onttrekkingen dienen in beginsel volgens raadsbesluit plaats te vinden, tenzij anders is besloten. Hierbij kan een onttrekking plaatsvinden op basis van werkelijke kosten of saldoregulatie van een product.

Voorzieningen

Voorzieningen behoren tot het vreemd vermogen (schulden) van de gemeente. Om die reden kunnen voorzieningen naar de situatie per ultimo verslagjaar geen negatieve stand kennen.

Voorzieningen worden gevormd als er sprake is van:

- Verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- Op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- Kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren;

- Bijdragen (spaarcomponent) aan toekomstige vervangingsinvesteringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing wordt geheven;

- Middelen verkregen van derden, die specifiek besteed moeten worden, met uitzondering van de voorschotbedragen verkregen van Europese en Nederlandse overheidslichamen met een specifiek bestedingsdoel, die dienen ter dekking van lasten van volgende begrotingsjaren.

De vorming van een voorziening, dan wel een dotatie aan een al bestaande voorziening, is als een last in het betreffende boekjaar verantwoord. Alle aanwendingen aan voorzieningen zijn rechtstreeks ten laste van de voorziening gebracht en in het verslagjaar niet ten laste van de exploitatie verantwoord.

Aan voorzieningen ter egalisatie van lasten van groot onderhoud van kapitaalgoederen over meerdere begrotingsjaren ligt een actueel (beheer)plan ten grondslag.

Rentetoevoegingen aan voorzieningen zijn niet toegestaan.

Om te zorgen dat de besteding voor groot onderhoud in de toekomst uitgevoerd kan worden, volgens MJOP is het nodig de voorzieningen voor groot onderhoud waardevast te houden door jaarlijks de inflatie toe te voegen aan zowel de voorziening als aan het bedrag van de storting. Het betreft de volgende voorzieningen:

- Voorziening groot onderhoud schoolgebouwen;

- Voorziening groot onderhoud riolering;

- Voorziening groot onderhoud afvalcontainers;

- Voorziening afkoopsommen onderhoud graven;

- Voorziening groot onderhoud gemeentelijke gebouwen.

De voorziening APPA (pensioenen wethouders) wijkt hiervan af. Hiervoor wordt door het Rijk jaarlijks een rentepercentage vastgesteld op waarvan de contante waarde van de voorziening wordt bepaald.

Schattingsmethodiek

De hoogte van de voorziening nadelige complexen wordt berekend aan de hand van een inschatting van het eindresultaat van de complexen (eindwaarden), veelal op basis van kostencalculaties van derden en externe makelaarsrapporten.

Vaste schulden met een rentetypische looptijd van één jaar of langer

De vaste schulden zijn gewaardeerd tegen de nominale waarde (hoofdsom) verminderd met het totaal van de gedane aflossingen. De vaste schulden hebben een rentetypische looptijd van één jaar of langer.

Vlottende passiva

De vlottende passiva zijn gewaardeerd tegen de nominale waarde.

Borg- en garantstellingen

Voor zover leningen door de gemeente gewaarborgd zijn, is buiten de balanstelling het totaalbedrag van de geborgde schuldrestanten per einde boekjaar opgenomen. In de toelichting op de balans is hiervan een specificatie opgenomen.

Afrondingen balanstabellen

De cijfers in de balanstabellen worden opgenomen in bedragen x € 1.000. Hierdoor lijkt het optisch of de bedragen niet aansluiten. Dit is echter niet het geval. De bedragen betreffen de werkelijke getallen gedeeld door € 1.000. In de balanstabellen worden daarom geen afrondingen opgenomen.

Niet in de balans opgenomen belangrijke financiële verplichtingen

De niet in de balans opgenomen belangrijke financiële verplichtingen worden opgenomen als de financiële verplichting jaarlijks meer dan € 500.000 bedraagt én de verplichting langer loopt dan een jaar.

Verantwoordingsgrens rechtmatigheidsverantwoording

De verantwoordingsgrens is een door de raad vastgesteld percentage, waarboven het college de afwijkingen moet opnemen in de rechtmatigheidsverantwoording. De verantwoordingsgrens valt binnen de bandbreedte van 0% tot 3% van de totale lasten van de gemeente, inclusief de dotaties aan de reserves. Voor zowel fouten als voor onduidelijkheden afzonderlijk geldt hetzelfde percentage. Fouten en onduidelijkheden worden niet bij elkaar opgeteld.

Op 14 december 2020 heeft de gemeenteraad van Zoetermeer besloten om de verantwoordingsgrens voor de rechtmatigheidsverantwoording vast te stellen op 1% van de totaal begrote lasten. Voor dit percentage is gekozen omdat dit aansluit bij het percentage dat de controlerend accountant hanteert in het kader van de materialiteit, namelijk de 1%-norm voor fouten. Dit is eenduidig en helder. Daarnaast heeft Zoetermeer de interne beheersing op orde en bewezen over een effectieve verbijzonderde interne controlefunctie te beschikken.

De gemeenteraad heeft op 17 oktober 2022 besloten om de grens voor het rapporteren over afwijkingen over rechtmatigheid vast te stellen op € 0,1 mln. Deze afwijkingen worden vervolgens gerapporteerd in de paragraaf bedrijfsvoering van de jaarrekening.

Grondslagen voor resultaatbepaling

Algemene uitkering

De algemene uitkering is opgenomen volgens de best mogelijke schatting gebaseerd op basis van de laatst beschikbare informatie.

Dividend

Dividendopbrengsten van deelnemingen worden verantwoord in het jaar waarin het dividendbesluit is genomen.

Opbrengsten leges

De opbrengsten van de leges worden verantwoord in het jaar dat ze worden ontvangen.

Voor de omgevingsvergunningen geldt dat ze een lange doorlooptijd kunnen hebben. De opbrengsten van de leges omgevingsvergunningen worden verantwoord in het jaar dat de beschikking naar de aanvrager verstuurd wordt.

Personeelslasten

Personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen c.q. schulden uit hoofde van jaarlijks terugkerende arbeidsgerelateerde verplichtingen van vergelijkbaar volume, worden sommige personele lasten toegerekend aan de periode waarin uitbetaling plaatsvindt. Daarbij moet worden gedacht aan componenten zoals ziektekostenpremie ten behoeve van gepensioneerden, overlopende verlofaanspraken en dergelijke.

Eigen bijdrage op grond van de WMO

Een aanvrager van een voorziening op grond van de WLZ en de WMO (zoals hulp in de huishouding, begeleiding, hulp- en vervoersmiddelen of beschermd wonen) is op grond van de WMO een bijdrage verschuldigd. De wetgever heeft bepaald dat de berekening, oplegging en incasso van deze eigen bijdrage wordt uitgevoerd door het CAK. De informatie van het CAK (om privacyredenen beperkt) is ontoereikend om als gemeente de juistheid op persoonsniveau en volledigheid van de eigen bijdragen als geheel te kunnen vaststellen.

Door de systematiek te kiezen van het vaststellen van de eigen bijdragen door het CAK, heeft de wetgever in feite bepaald, dat de verantwoordelijkheid voor de juistheid en volledigheid van de eigen bijdragen op grond van de Wmo geen gemeentelijke verantwoordelijkheid is. Dit betekent dat door de gemeenten geen zekerheden over omvang en hoogte van de eigen bijdragen kunnen worden verkregen.

Interne leveringen

Bij interne leveringen (tussen organisatie-onderdelen) wordt het prestatie-moment als toerekeningsbeginsel toegepast.